学資保険は年末調整で生命保険料控除されますか?控除額や申請方法を教えてください。

掲載日:2016年10月6日

更新日:2019年9月6日

学資保険に加入し、保険会社に支払った保険料は「生命保険料控除」の対象になります。

学資保険で子どもの教育費を貯め、さらに生命保険料控除により所得税や住民税の金額が少なくなれば嬉しいですよね。そのためには、会社員や公務員の場合、保険会社などから送られてくる生命保険などの保険料を支払っていることを証明する書類を年末調整で提出する必要があります。

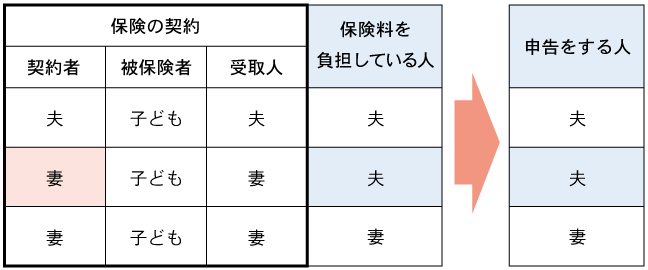

年末調整で申告できるのは「保険料を負担している人」です

生命保険料控除は「保険料を負担している人」が申告することができます。通常、生命保険の契約においては「契約者=保険料負担者」となりますが、生命保険料控除においては契約者の名義ではなく、実際に保険料を支払っているのが誰かが重要になります。例えば、「契約者:夫」「被保険者:子ども」「受取人:夫」の契約形態で、夫が保険料を支払っている場合は、夫が生命保険料控除の申告を行います。また、契約者が妻でも夫が保険料を支払っている場合は、「保険料負担者=夫」であるため、夫が生命保険料控除の申告を行います。

図1 契約形態と申告者の例

生命保険料控除を受けるためには?

生命保険料控除を受けるためには、加入している生命保険会社から送られてくる「生命保険料控除証明書」(保険会社によって名称が異なることがあります)が必要となります。会社員や公務員の場合と、自営業の方の場合とでは、手続きが異なります。

表1 生命保険料控除を受けるための手続き

※スクロールで表がスライドします。

控除を受けるために注意するポイントは?

学資保険で生命保険料控除を受けるために、注意すべきポイントをみてみましょう。

- 締結時期により、新契約と旧契約にわかれます

- 「平成22年度税制改正」に伴い、2012年1月1日以降に締結した保険契約は新契約、2011年12月31日以前に締結した保険契約は旧契約となり、控除額の取り扱いが異なります。詳細は、後述いたします。

- 保険期間が5年未満の場合は、控除対象になりません

- 教育費を備える目的で加入した生命保険であったとしても、保険期間が5年未満の生命保険のなかには、控除の対象とならないものもあります。このため、加入した生命保険が生命保険料控除の対象となるのか確認してください。

- すでに生命保険料控除を受けている保険がある場合は控除できない可能性も

- 生命保険料控除の控除額には上限があります。すでに学資保険以外の生命保険料について上限額まで控除を受けている場合は、学資保険で支払っている保険料分の控除は受けられません。

- 保険金の受取人が、保険料を支払った本人か配偶者か親族であること

- 生命保険の受取人が親族以外の第三者である場合は、生命保険料控除の対象外となります。例えば、「契約者:妻」「被保険者:子ども」「受取人:妻」の契約形態で、夫が保険料を支払っていたとします。もし離婚した場合、夫と妻に親族関係がなくなるため、離婚した夫は保険料を支払っていても生命保険料控除を申告することはできません。

生命保険料控除で受けられる控除額は?

生命保険料控除には、「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3つがあります。

表2 生命保険料控除の3種類

※スクロールで表がスライドします。

学資保険は、このうちの一般生命保険料控除の対象です。ただし、学資保険のなかには、医療保障特約付きの学資保険があり、この場合は介護医療保険料控除の対象となる場合もありますので、注意が必要です。いずれの控除対象になるかは、学資保険などの保険の名称や特約の名称にかかわらず、保障内容によります。保険会社から送られてくる生命保険料控除証明書には、あらかじめ保障内容に応じて保険料が分類されて記載されていますので、申告の際によく確認してください。

2012年1月1日以後の契約締結分(新契約)の生命保険料控除額

2012年1月1日以後の契約締結分については、生命保険料控除の枠が3種類あります。

一般生命保険料、介護医療保険料、個人年金保険料です。

表3 新契約の生命保険料控除額(所得税)

※スクロールで表がスライドします。

※所得税の各控除の適用限度額は最高40,000円で、一般生命保険料・介護医療保険料・個人年金保険料をあわせて最高120,000円です。

表4 新契約の生命保険料控除額(住民税)

※スクロールで表がスライドします。

※住民税の各控除の適用限度額は最高28,000円で、一般生命保険料・介護医療保険料・個人年金保険料をあわせて最高70,000円です(28,000円×3=84,000円ではないことにご注意ください)。

2011年12月31日以前の契約締結分(旧契約)の生命保険料控除

2011年12月31日以前の契約締結分の生命保険料控除の枠は、一般生命保険料、個人年金保険料の2種類です。

表5 旧契約の生命保険料控除額(所得税)

※スクロールで表がスライドします。

※所得税の各控除の適用限度額は最高50,000円で、一般生命保険料・個人年金保険料をあわせて最高100,000円です。

表6 旧契約の生命保険料控除額(住民税)

※スクロールで表がスライドします。

※住民税の各控除の適用限度額は最高35,000円で、一般生命保険料・個人年金保険料をあわせて最高70,000円です。

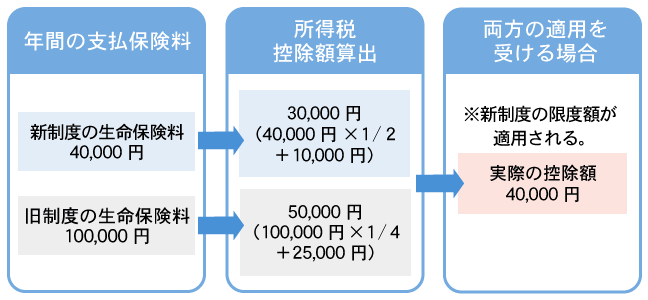

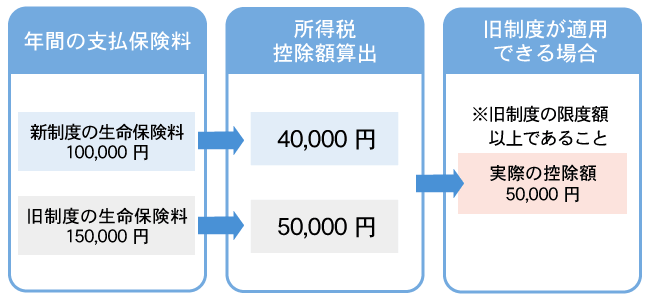

新旧制度全体の適用限度額は、所得税が12万円、住民税が7万円です。

新制度の生命保険料および旧制度の生命保険料の両方を支払っている場合で、その両方について生命保険料控除の適用を受けるときは、新旧あわせて最高4万円が所得控除適用限度額となります。

例えば、新制度の生命保険料を10万円、旧制度の生命保険料を15万円支払った場合のように、旧制度のみについて生命保険料控除の適用を受ける場合の所得税控除額(5万円)が、新旧両制度の生命保険料について生命保険料控除の適用を受ける場合の所得控除額(4万円)よりも有利になる場合には、旧制度の生命保険料のみについて生命保険料控除の適用を受けることにより、5万円を限度に生命保険料控除を受けることができます。なお、この場合であっても、所得控除の合計額は12万円が限度となります。

個人年金保険料の場合も同じです。

図2 新制度の生命保険料を4万円、旧制度の生命保険料を10万円支払った場合の控除額

図3 新制度の生命保険料を10万円、旧制度の生命保険料を15万円支払った場合の控除額

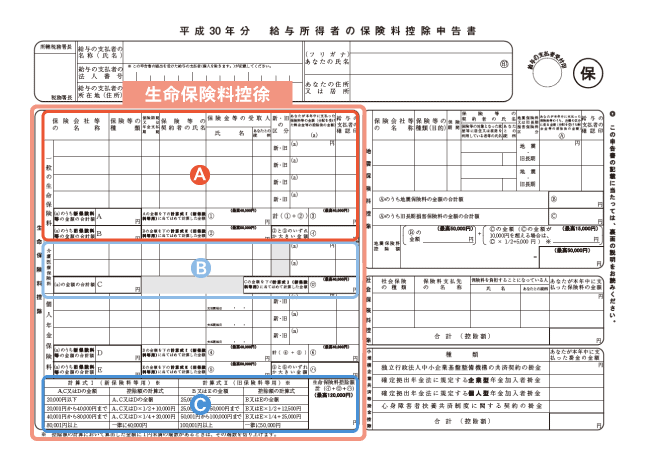

学資保険の年末調整をするための保険料控除申告書の書き方

学資保険を年末調整の際に生命保険料控除として申告するには、「給与所得者の保険料控除申告書」に必要事項を記入します。

図4 給与所得者の保険料控除申告書

資料:国税庁「平成30年分給与所得者の保険料控除申告書」をもとに作成

学資保険は生命保険料控除のうち、一般生命保険料に該当しますので、「一般の生命保険料」の欄(図4A部分)に記入します。生命保険会社から送られてくる生命保険料控除証明書をもとに記入しますが、一部、生命保険料控除証明書だけでは記入できない、または、記入時に迷いやすいポイントがあります。

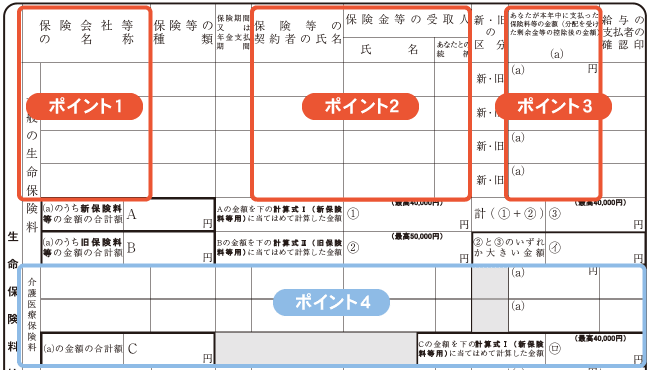

図5 生命保険料控除欄

資料:国税庁「平成30年分給与所得者の保険料控除申告書」をもとに作成

- ポイント1 保険会社等の名称

- 保険会社によっては、社名が長い場合もあります。記入欄が狭いため書ききれないときは、正式名称ではなく略称でも問題ありません。

- ポイント2 保険等の契約者の氏名・保険金等の受取人

- 契約者名義にかかわらず、保険料を支払っており、受取人が親族であれば記載することができます。

例えば、「契約者:妻」「被保険者:子ども」「受取人:妻」の契約形態で、夫が保険料を支払っている場合、夫が給与所得者の保険料控除申告書を記入して年末調整を行います。「保険等の契約者の氏名」「保険金等の受取人」の氏名欄の両方に妻の氏名、続柄欄には妻と記載することになります。

なお、保険金等の受取人は、生命保険料控除証明書に記載がない場合もありますので、わからない場合は保険証券の記載を確認してください。 - ポイント3 あなたが本年中に支払った保険料等の金額

- 生命保険会社から送られてくる生命保険料控除証明書には証明額と申告額という2種類の金額が記載されています。

年末調整で記載する保険料の金額は、1年間に支払った保険料額ですので、1月1日~12月31日までに支払う金額である申告額に記載された金額を記入してください。 - ポイント4 医療保障特約付き学資保険の場合

- 医療保障特約付き学資保険で一定の条件を満たす場合は、生命保険料控除と介護医療保険料控除の両方の対象となる場合があります。この場合は、一般の生命保険料の下にある「介護医療保険料」の欄(図4B部分)にもご記入ください。保険料のうちいくらが生命保険料控除で、いくらが介護保険料控除になるのかは、保険会社から送られてくる生命保険料控除証明書に記載されていますので、ご確認ください。

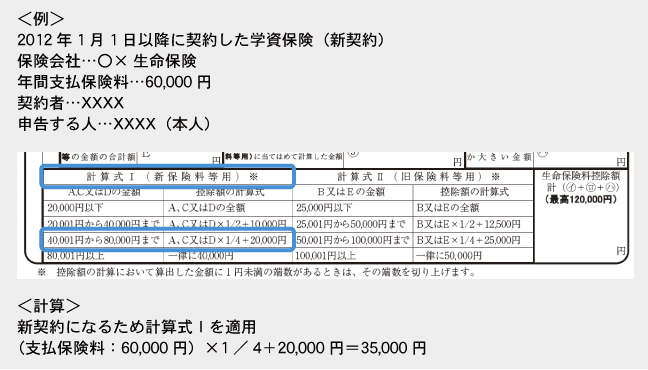

生命保険料控除証明書をもとに記入が終わったら、最後に控除額を計算します。給与所得者の保険料控除申告書の左下に計算式(図4C部分)がありますので、支払保険料の金額と新契約か旧契約かで、計算式を選び、控除額を計算します。

例を使って計算してみましょう。

図6 生命保険料控除の計算式

資料:国税庁「平成30年分給与所得者の保険料控除申告書」をもとに作成

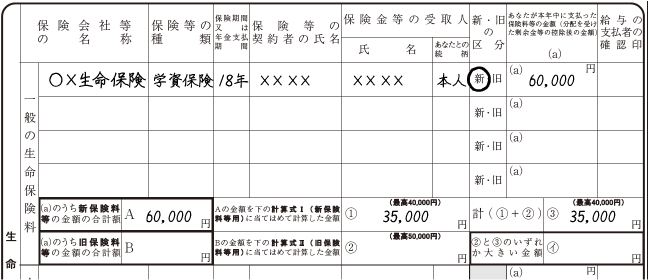

計算した結果は、一般の生命保険料(図4A部分)に記載していきます。図6の例を記載すると、図7のようになります。

図7 生命保険料控除の記載例

資料:国税庁「平成30年分給与所得者の保険料控除申告書」をもとに作成

還付金の金額は?

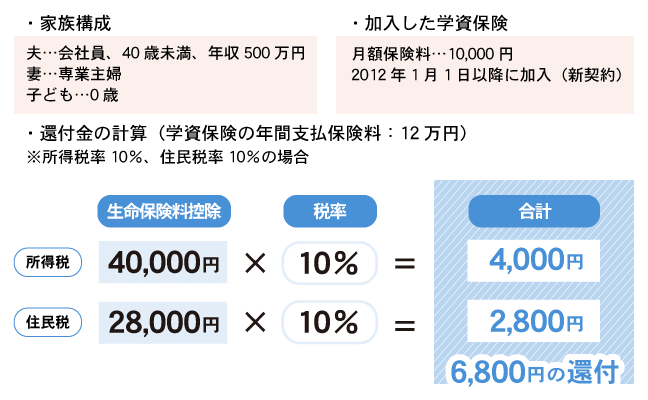

実際に学資保険を年末調整で申告した場合、どのくらい税金が還付されるのか気になりますよね。モデルケースで考えてみましょう。

図8 モデルケース(東京都在住の家族の場合)

1年で見ると節税できる金額が小さく感じますが、保険料を支払っている間は生命保険料控除を受けられる可能性があります。例えば、保険料払込期間が15年にわたる場合には節税できる税金額が102,000円、18年にわたる場合には122,400円となりますので、家計に与える影響が大きくなります。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

- 学資保険の特長と注意点は何ですか?

- 祖父母が契約者になって、孫のために学資保険を契約することはできますか?

- 学資保険に加入していますが、将来離婚したらどうなりますか?

- 貯蓄をしていれば学資保険は必要ありませんか?

- 大学卒業までの教育費はどれくらい必要ですか?

- シングルマザーでも学資保険に加入することはできますか?

- 学資保険と生命保険の違いは何ですか?また、学資保険に入っていれば生命保険は不要ですか?

- 教育資金の準備に「学資保険」が選ばれる理由は何ですか?

- 学資保険の契約者に条件はありますか?

- 学資保険に加入していますが、今後ずっと保険料を払い続けられるか不安です。

- 学資保険の満期金(満期保険金)などを受け取るときに税金はかかりますか?

- 教育資金の準備に、学資保険以外に「生命保険」を利用することもできると聞きましたが、それはどのような保険なのでしょうか。

- 学資保険の満期時期はいつですか?また時期によって税金は変わりますか?

- 学資保険の返戻率とは何ですか?また、学資保険の契約内容によって返戻率は変わりますか?

- 学資保険の申込時に、医師の診査や健康状態の申告は必要ですか?

- 学資保険の契約者は、父親と母親のどちらにした方がよいですか?

- もうすぐ子どもが産まれるので、学資保険への加入を考えています。学資保険に加入できるのは、子どもが何歳から何歳までですか?

- 学資保険の選び方が分かりません。商品を選ぶポイントを教えてください。

- どの学資保険でも、契約者が死亡・高度障害状態などになった場合、その後の保険料は支払わなくてもよいのでしょうか?

今すぐ相談したい方はこちら

![]()