アドバンスクリエイトは東証プライム市場に上場しております。

個人年金保険

人気ランキング

- 個人年金保険

保険市場 資料請求件数調べ 2025年4月01日~2025年4月30日

ランキングをもっと見る保険市場では、5社6商品の個人年金保険を取り扱っております。

個人年金保険の基礎知識

- 目次

個人年金保険とは

個人年金保険とは、ライフプランにあわせて、確定年金・有期年金・終身年金の3種類から選択することができる保険です。夫婦2人の老後に必要と考える「ゆとりある老後生活費」は1カ月あたり36.1万円(生命保険文化センター「生活保障に関する調査/令和元年度」)。それに対して、高齢者世帯1世帯あたりの平均所得金額は1カ月あたり27.9万円、年額にすると、98.4万円も不足していることになります(出典:厚生労働省「平成30年 国民生活基礎調査の概況」年次別の所得の状況をもとに算出)。

個人年金保険は、積立感覚で手軽に始められ、また、年金としてではなく、一時金として受け取ることもできます(一時金の場合、年金として受け取る場合より少ない金額になります)。個人年金保険が税制適格要件を満たし税制適格特約を付加されると、一般の生命保険料控除とは別枠で、個人年金保険料控除として所得税年間最高4万円、住民税年間最高2.8万円の所得控除が受けられます。(平成24年1月1日以降に締結した契約の場合)

ファイナンシャルプランナーが個人年金保険を徹底解説!

公的年金だけでは老後に不安を感じる方も多いようで、ここ最近では、個人年金保険への加入者が増えつつあります。

では、個人年金保険に加入する前に、どのようなことを知っておけばよいのでしょうか。

保険のプロであるファイナンシャルプランナーが、個人年金保険の基礎からその必要性までを徹底的に解説します。

プロフィール

上津原 章(ウエツハラ アキラ)

1級ファイナンシャル・プランニング技能士、CFP®、DCプランナー1級、日商簿記2級

FP事務所 上津原マネークリニック代表。山口大学経済学部卒。税理士事務所、FP事務所、PC通販会社を経て、2003年に山口県柳井市に開業。ライフプランを土台にして長期間、顧客の資産形成と経験値の最大化を支援。会社財務・家計・相続の課題にワンストップで対応。山口県金融広報アドバイザー、柳井中学校PTA会長等を歴任。現在は柳井間税会会長。

マイアドバイザー® 登録

それぞれのライフプランに合わせて「安心してお金を使えるように」することがモットーのファイナンシャルプランナー上津原 章が、「賢く使う」ことでお金と暮らしの可能性をグッと広げられる個人年金保険の活用法をお伝えいたします。

個人年金保険と所得税控除

個人年金と税金

保険会社からの個人年金の受け取りは、老後の備えとして大変ありがたいものです。受け取った年金は、長年保険料を支払ったものに運用益が上乗せされて支払われています。よって、実際に受け取った金額と支払った保険料との差額には、税金がかかることになります。

では、個人年金保険に加入されていた方が年金を受け取ったときの税金について考えてみましょう。

年金で受け取った場合

表1 年金の課税関係

| 保険料負担者 | 年金受取人 | 税金の種類 | |

|---|---|---|---|

| その1 | ご主人 | ご主人 | 所得税(雑所得) |

| その2 | ご主人 | 奥さま | 贈与税 |

資料:執筆者作成

その1:保険料負担者と年金受取人とが同じ場合

受け取った年金には、所得税(雑所得)がかかることになります。なお、この場合の課税所得は以下の通りです。

課税所得=年間の受取年金額-(総支払保険料×(今年の受取月数÷受取予定期間))

※計算された金額が25万円以上の場合、所得税および復興特別所得税が源泉徴収されます。

その2:保険料負担者と年金受取人とが異なる場合

年金の受取開始時に、将来年金を受け取る権利の総額に対して、年金受取人に贈与税がかかります。ただし、贈与税には110万円の基礎控除があります。

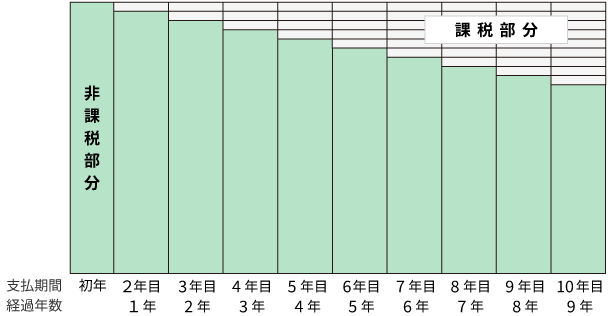

実際に年金を受け取るときは、受取金額から非課税部分を差し引いたものに所得税(雑所得)がかかります。年金を受け取る初年度は全額非課税となり、2年目以降、段階的に税金がかかる部分が増えることになります(※図1を参照)。

資料:国税庁のホームページをもとに執筆者作成

以下では、個人年金保険の類似商品についてお話しします。

確定給付企業年金(旧:適格退職年金)

年金として受け取った場合、受け取っている厚生年金や国民年金の公的年金等に含まれて税金がかかります。ただし、受け取る年金には、公的年金等の控除があります。控除額は最も少ない場合、60歳~64歳は70万円、65歳以上は120万円となります。

財形年金貯蓄

財形貯蓄として貯まったものを年金として受け取った場合、要件を満たせば利息等の運用益も含めて非課税で受け取ることができます。利息などが非課税になる元本の額は、「財形年金貯蓄」のみの場合は385万円以下、「財形住宅貯蓄」を併せて利用する場合は合算して550万円以下です。

個人年金保険に加入したものの、年金受取時に所得税等がかかることを嫌って、一時金で受け取りたいと思われる方もいらっしゃるかもしれません。この場合の税金についても考えてみましょう。

一時金で受け取った場合

保険料負担者と一時金受取人とが同じ場合

一時金で受け取った場合、所得税の一時所得になります。

課税所得=(受取年金の総額-総支払保険料-50万円)×1/2

受取一時金と総支払保険料との差が70万円以下の場合は、確定申告が不要になります。

保険料負担者と一時金受取人とが異なる場合

受け取った金額に対して一時金受取人に贈与税がかかります。

それでは、年金受取人が亡くなられた場合はどうなるのでしょうか。

年金受取人が亡くなった場合

表2 年金受取人死亡時の課税関係

| 保険料負担者 | 被保険者=年金受取人 | 年金受給権者 | 税金の種類 | |

|---|---|---|---|---|

| その1 | ご主人 | ご主人 | 奥さま | 相続税 |

| その2 | 奥さま | ご主人 | お子さま | 贈与税 |

資料:執筆者作成

その1:保険料負担者と年金受取人とが同じ場合

年金受給権取得時に、将来年金を受け取る権利の総額に対して、年金受給権者に相続税がかかります。ただし、相続税には「3,000万円+600万円×法定相続人の数」の基礎控除があります。

その2:保険料負担者と年金受取人、および年金受給権者とが異なる場合

年金受給権取得時に、将来年金を受け取る権利の総額に対して、年金受給権者に贈与税がかかります。ただし、贈与税には110万円の基礎控除があります。

いずれの場合も、実際に年金を受け取るときは、受取金額から非課税部分を差し引いたものに所得税(雑所得)がかかります。年金を受け取る初年度は全額非課税となり、2年目以降、段階的に税金がかかる部分が増えることになります(※図1を参照)。

結びに ~年金をどのように受け取るか~

個人年金保険の年金を年金で受け取るべきか、一時金で受け取るべきかの損得は、加入しておられる保険契約や、年金生活時の収入状況によって異なります。よって、どちらを選択するべきかは、保険会社や保険に強いファイナンシャルプランナーにご相談されるとよいでしょう。

とはいうものの、一度にお金をもらうと気が大きくなって多く使ってしまったり、お金があることで不安になったりする方もおられます。ご心配な方は、損得抜きで年金として受け取った方がよいでしょう。

気にかけたいのは、贈与税がかからない保険契約にすることです。どうしてもということであれば、保険料を保険料負担者に贈与するかたちがよいと思われます。

- ※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※本記事は、2015年11月20日に掲載された記事です。そのため、記事内容は掲載日のものであり、現在と情報内容が異なっている場合がございますので、本記事の閲覧・利用等に際しては、ご注意ください。

個人年金保険料の支払いと税金面のメリット

個人年金保険は、加入時期によって保険会社が約束する年金の受取額が決まります。皆さまの中にも、予定利率が高い時期に入っておられる個人年金保険を、大事にされている方がいらっしゃるのではないでしょうか。個人年金保険料控除は、保険料を支払った年の所得税や住民税が軽減されることによって、支払った保険料に対する満期時の運用利回りを実質的に上げる効果があります。それでは、個人年金保険料控除について考えていきましょう。

個人年金保険料の簡単な歴史

個人年金保険料控除は、昭和59年に創設され、国民年金や厚生年金を補完するため、国民に老後資金の確保を促すことが目的とされています。また、平成24年以降に契約された個人年金保険については、保険料控除の額が変わっております。

個人年金保険料控除を受けられる契約とは

「年金」と名前がついている保険商品のすべてが、個人年金保険料控除を受けられるわけではありません。ここでは、個人年金保険に類似するものと比較して確認します。保険金受取人、保険料払込期間などの条件期間、受取方法などによって、受けられる保険料控除の種類には次のような違いがあります。

加入する年金商品による保険料控除の違い

| 個人年金保険料控除 | 一般生命保険料控除 | |

|---|---|---|

| 保険金受取人 | 保険料・掛金の払い込みをする方またはその配偶者 | 保険料・掛金の払い込みをする方またはその配偶者、その他の親族 |

| 保険金などの 支払い事由 |

・年齢 ・被保険者の重度の障害 |

・生存または死亡 ・年金 |

| 条件期間 | 保険料払込期間10年以上 | 保険期間5年以上 |

| 受取方法の条件 | 受取人の年齢が原則満60歳以降に10年以上にわたって受け取る定期または終身年金 | 特になし |

| 商品例 | 個人年金保険 | 変額個人年金保険 確定給付企業年金 |

※保険会社で契約した財形年金貯蓄は、生命保険料控除の対象にはなりません。

資料:国税庁のホームページをもとに執筆者作成

個人年金保険料控除の計算

保険料控除の計算は、保険に加入した年によって大きく二つに分かれます。

(1)平成23年12月31日以前に契約した個人年金保険契約等

| 年間の支払保険料等 | 控除額 |

|---|---|

| 25,000円以下 | 支払保険料等の全額 |

| 25,000円超 50,000円以下 | 支払保険料等×1/2+12,500円 |

| 50,000円超 100,000円以下 | 支払保険料等×1/4+25,000円 |

| 100,000円超 | 一律50,000円 |

資料:国税庁のホームページをもとに執筆者作成

毎月の保険料が8,334円以上であれば、年間の支払保険料は10万円を超えるので、所得税控除額は上限の5万円になります。

(2)平成24年1月1日以降に契約した個人年金保険契約等

| 年間の支払保険料等 | 控除額 |

|---|---|

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

資料:国税庁のホームページをもとに執筆者作成

毎月の保険料が6,667円以上であれば、年間の支払保険料は8万円を超えるので、所得税控除額は上限の4万円になります。

(1)と(2)の契約があり、両方について個人年金保険料控除を受ける場合は、合算して4万円が上限となります。

公益社団法人生命保険文化センターが行った「平成24年度 生命保険に関する全国実態調査」によると、個人年金保険料の世帯平均支払額(1年間)は19.3万円となっています。

つまり、平均的な保険料を支払っている方であれば、個人年金保険料控除の上限額で控除を受けていることになります。平成24年の個人年金保険の世帯年間払込保険料をみると、5割以上の方が保険料控除を満額受けておられます。

終わりに ~ワンポイントアドバイス~

老後資金を確保する際、個人年金保険は選択肢の一つです。とはいうものの、個々の家計をみれば他の選択肢がよい場合もあります。例えば、死亡保障と老後資金の確保を両立させたい方は、低解約返戻金型の終身保険に加入することも一案でしょう。お金が貯まらず借金体質の方は、保険は保障を得るものと割り切り、銀行などで定期的にお金を貯める方が優先されるのではないでしょうか。

- ※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※本記事は、2015年9月4日に掲載された記事です。そのため、記事内容は掲載日のものであり、現在と情報内容が異なっている場合がございますので、本記事の閲覧・利用等に際しては、ご注意ください。

確定拠出年金

プロフィール

佐藤 益弘(サトウ ヨシヒロ)

株式会社優益FPオフィス 代表取締役

1級ファイナンシャル・プランニング技能士、CFP®、宅地建物取引士、賃貸不動産経営管理士、住宅ローンアドバイザー

Yahoo!Japanなど主要Webサイトや5大新聞社への寄稿・取材・講演会を通じた情報提供、ライフプラン相談&実行サポートをするライフプランFP®として活動している。NHK「クローズアップ現代」「ゆうどきネットワーク」などテレビ番組への出演も行い、産業能率大学兼任講師(主査)、日本FP協会評議員も務める。

マイアドバイザー® 登録

金融商品販売を伴わないコンサルティング業務をメインにする、お客さまサイドに立った真の独立系実務家ファイナンシャルプランナー佐藤 益弘が、フラットな立場から個人年金保険を種類別に詳しくご説明いたします。

個人年金と確定拠出年金の違い教えます!

確定拠出年金制度の導入企業&参加者が増えている

2001年(平成13年)10月に導入された確定拠出年金は、もらえる年金額が決まっている従来の年金(確定給付型年金)と異なり、年金原資を加入者自身の責任で運用し、その運用結果に応じて年金額が増減する仕組みになっています。

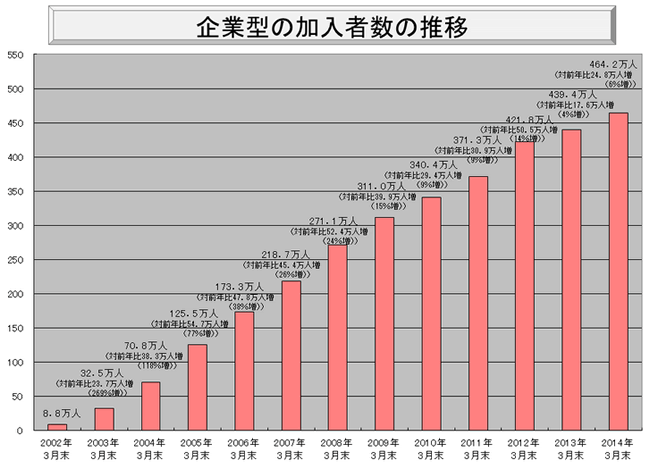

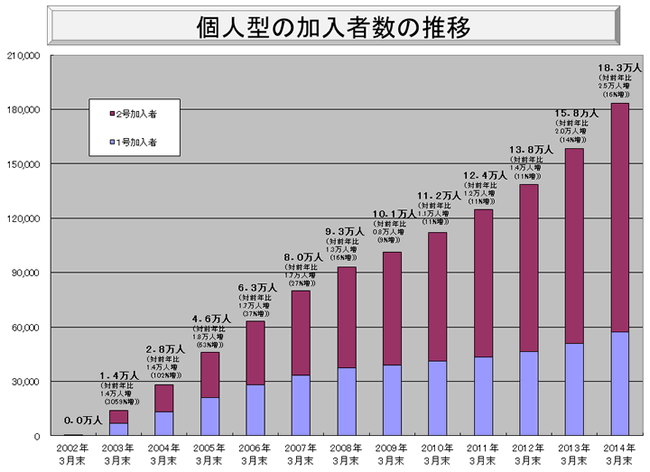

厚生労働省が発表した「確定拠出年金の施行状況等 規約数等の推移」によると、以下のように確定拠出年金を導入する企業や参加者が増えています。

出典:厚生労働省「確定拠出年金制度 規約数等の推移」

出典:厚生労働省「確定拠出年金制度 規約数等の推移」

確定拠出年金の施行状況

| ○企業型年金の規約数等 | ||

| ・企業型年金承認規約数 | 4,537件 | |

| ・企業型年金加入者数 | 約5,068千人 | (平成26年11月末)(速報値) |

| ・実施事業主数 | 19,233社 | |

| ○個人型年金の加入者等(平成26年11月末現在) | ||

| ・第1号加入者 | 61,094名 | |

| ・第2号加入者 | 142,654名 | |

| 計203,748名 | (資格喪失者を除く) | |

| ・事業所登録 | 125,508事業所 | |

|

(注)個人型年金の第2号加入者(厚生年金保険の加入者)となる場合は、 あらかじめ使用されている適用事業所の登録を行う必要がある。 |

||

| ○登録運営管理機関 | 195社 | |

資料:厚生労働省「確定拠出年金の施行状況」(平成26年12月31日現在)をもとに執筆者作成

図1、図2から見えてくることがあります。

企業型は導入当初は急速に加入者数を増やしていますが、最近は伸び悩んでいるようにみえます。個人型は、2013、2014年は増加割合が加速しているようです。

保険会社の個人年金との違い

このような状況下で、確定拠出年金に関してよく受けるご相談内容は……

「会社を通じて今まで入っていた企業年金や個人で入っていた個人年金があるが、確定拠出年金と何が違うのか?」

「個人年金に入ろうと思うのだけれど、会社を通じて確定拠出年金にも入っている。何が違うのかがわからないので、教えて欲しい」

というご質問です。

簡単に結論を申し上げると、従来の企業年金や保険会社の個人年金は、運用責任は企業や保険会社にあるので、将来もらえる年金額が確定している(=確定給付型)年金でした。

それに対して、確定拠出年金は、拠出(=積立額)が確定しているということで、運用責任は加入者本人にあるので、将来もらえる年金額は確定していない年金だと言うことです。

簡易な表に示すと以下のようになります。

表 確定拠出年金と個人年金の違い

| 確定拠出年金 | 個人年金(民間) | ||

|---|---|---|---|

| 仕組み (ポイント) |

“積立金額”が確定している →変化に対応しやすい |

“給付金額”が確定している →安心感 |

|

| 積 立 時 |

積立額 | 原則、変更可能 (会社による条件を確認) |

原則、契約時に決定 ※変更可能 |

| 税制 | 小規模企業共済等掛金控除にて、全額控除 例)企業従業員の限度額 ・企業年金あり+企業型加入→最大 33万円 ・企業年金なし+企業型加入→最大 66万円 ・企業年金なし+個人型加入→最大27.6万円 |

生命保険料控除(個人年金)にて、一定金額まで控除 所得税:最大 4万円 住民税:最大2.8万円 |

|

| 運 用 時 |

中途解約 | 原則不可 | 可能 ただし、受取額が減少 |

| 運用責任 | 本人 →運用方針変更可能 →物価変動への対応可能 |

保険会社 原則、運用利率が固定 →運用方針変更不可 →物価変動への対応不可 |

|

| 管理コスト | あり | なし | |

| 税制 | 非課税…特別法人税:平成28年度まで凍結中 | ||

| 受 取 時 |

受取額 | 運用次第で増減=未確定 | 原則、契約時に決定≒確定 |

| 税制 | 一時金の場合:退職所得控除 年金の場合:雑所得(公的年金控除) |

一時金の場合:一時所得 年金の場合:雑所得 |

|

資料:執筆者作成

どのように使い分けるか?

個人年金と確定拠出年金は、どのように使い分けていくのがよいのでしょうか?2つの違いからみていきましょう。

まず、加入する目的は、半強制か、任意で加入するかの違いはありますが、「老後資金の準備」ということは、同じですね。両方とも、公的年金制度の上乗せの部分に当たります。

個人年金は「貰える年金額が確定している分、安心感がある」のに対して、確定拠出年金は「年金額を増やせる可能性があるが、保証はなく、運用が不調であれば年金額は減る」ということです。

個人年金は安定していますが、現状の金利状況では金利が低いままで運用することが前提なので、投資効率が悪くなる可能性があります。

確定拠出年金は保証はありませんが、税制上は、個人年金(生命保険控除+雑所得)より優遇されている(積立時、運用時、引き出し時すべてに所得税法上の控除があり、額も大きい)というメリットがあります。

ライフプランを作成すると、将来の予測ができます。老後の収入源のメインは今後も年金でしょうから、将来の不足額を予測することで、「いつ、どれくらいの準備をしておくべきか?」予想ができます。

準備する際に、税制なども優遇され、投資により年金を増やすことができる「確定拠出年金」で備えるのか?安心感のある「個人年金」で備えるのか?を考え、自分自身のライフプランに合った年金制度を使い分け、活用していきましょう。

- ※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

- ※本記事は、2015年4月3日に掲載された記事です。そのため、記事内容は掲載日のものであり、現在と情報内容が異なっている場合がございますので、本記事の閲覧・利用等に際しては、ご注意ください。

あなたの年金は大丈夫?

個人年金保険を考える際に、まず公的年金(国民年金・厚生年金・共済年金)について把握しておくことが大切です。加入する年金制度は働き方によって異なるため「会社員・公務員」「個人事業主・自営業の方」「専業主婦・主夫」に分けて、制度の仕組み・保険料・年金額などを実力派のファイナンシャルプランナーがわかりやすく解説します。

-

会社員・公務員の方が加入する厚生年金の今後…年金は何歳から受け取れるのか?

-

個人事業主・自営業の方が加入する国民年金。

受給資格を得るために知っておくべきことは? -

結婚・出産などで生活や働き方が変化する時代。

専業主婦・主夫のための年金チェックポイント!

人生100年 お金の準備はどうしますか?

自分は何歳まで生きるのか?それは誰にも分かりません。平均寿命が延び人生100年と叫ばれる中、自分のお金を最期までちゃんと使えるよう計画しよう、といわれても難しいですね。老後のお金の漠然とした不安の中で、少しでも前向きに「自分で」お金のことを考えられるように、ファイナンシャルプランナーから、3つのテーマについて解説します。

個人年金保険に入る前に知っておきたいこと

やっぱり必要?個人年金保険

老後生活への不安を抱えている人は多く、その不安の種は、身体のことであったり、お金のことであったりします。このうち、お金のことについては、主に年金制度への不安や、収入がなくなり、資産を切り崩すことへの不安が挙げられます。… >>続きを読む

個人年金保険の返戻率とは? 計算方法や予定利率との違い

返戻率とは、個人年金保険の払込保険料総額に対して、年金総額をどのくらい受け取れるのかを表したものです。「高い返戻率が期待しやすい個人年金保険」とはなにか、支払方法による返戻率の変化、予定利率との違いなど、役立つ情報を紹介します。… >>続きを読む

個人年金保険でかかる税金 贈与税がかかる場合とは

個人年金保険の年金を受け取る際には税金がかかります。契約者と年金の受取人が違うと課税される税金がどう変わるのか? 個人年金保険を検討されている方も、既に個人年金保険に加入されている方も、年金を受け取る前に確認しておきましょう。… >>続きを読む

個人年金保険の保険料控除

個人年金保険に加入すると、個人年金保険の保険料控除の適用を受けることで、税金の負担が軽くなるというメリットがあります。個人年金保険の保険料控除について詳しくみていきましょう。… >>続きを読む

個人年金保険コラム

- いまさら聞けない「個人年金保険の基礎知識」

- 個人年金保険にはどんな種類があるの?

- 個人年金保険の選び方

- 個人年金保険とは?入る前に知りたい特長と注意点

- みんな入ってる?個人年金保険の加入率とメリットと注意点を解説

- 個人年金年額の受給平均額

- 定額個人年金保険と変額個人年金保険のメリットと注意点

- 公的年金の支給開始年齢と支給額

- 第3号被保険者とはどんな仕組み?

- 個人年金と確定拠出年金の違い教えます!

- 第3号被保険者の「130万円の壁」と「106万円の壁」

- 専業主婦や専業主夫(第3号被保険者)の老齢基礎年金の年金額

- ねんきん月間に考える老後の備え

- 「保険料が高い」と感じる方は知っておきたい、国民年金保険料の割引制度

- 個人事業主自身が厚生年金保険に加入する場合とは?

- 再婚で遺族年金はなくなる?内縁・事実婚の場合は?

- 厚生年金保険の任意適用事業所

個人年金保険をご契約いただいたお客さまの声

保険市場にご相談いただいたお客さまの中から、個人年金保険をご契約いただいたお客さまのご意見やご要望をご紹介いたします。

-

30代 女性

- 申込日

- 2017年12月11日

- ご契約保険会社

- マニュライフ生命

-

20代 女性

- 申込日

- 2017年12月8日

- ご契約保険会社

- マニュライフ生命

(ご利用場所:東京コンサルティングプラザ)

小さい子供がいるため、パソコンやプリンターを使う際に一言声をかけてくれたり、細かいところまで気遣ってくれた

-

30代 女性

-

20代 女性

- 申込日

- 2017年11月27日

- ご契約保険会社

- マニュライフ生命

(ご利用場所:横浜コンサルティングプラザ)

こちらの話をきっちり聞いてくれた。自信を持って勧めてくれたので、信頼関係が築けたように思う

「お客さまの声」は、主観的なご意見・ご感想であり、価値を客観的に評価するものではありません。あくまでも一つの参考としてご活用ください。

- ※このページのランキングは、当社WEBサイト「保険市場」の取扱保険商品において、上記期間の資料請求件数・ネット申込み件数に基づいて当社が作成したものであり、保険商品間の優劣を意味するものではありません。また、期間内に「保険市場」にて取り扱いのあった商品のみの掲載となります。あらかじめご了承ください。

- ※商品の詳細はパンフレットや契約概要等を、その他ご注意いただきたい事項は注意喚起情報等を必ずご確認ください。

総合窓口

相談予約専用窓口

自動車保険・火災保険窓口

(ご利用場所:横浜コンサルティングプラザ)

保険の知識がない人にもわかりやすいように噛み砕いて説明してくれた。色々と質問をしたせいもありますが、相談時間は想定していたよりも長く感じました