いまさら聞けない「医療保険の基礎知識」

ここをチェック!!

- 病気、ケガ、いずれの入院にも対応している内容ですか?

- 入院日数は何日まで、入院日額はいくらに設定されていますか?

- 終身保険ですか?定期保険ですか?

医療保険は、病気やケガでの入院等の出費に備えることのできる保険です。

各社がそれぞれ特徴のある商品を販売しているので、種類も多く、選択に迷ってしまう商品でもあります。

まず、検討する際に気をつけなくてはいけないのは、「保障の範囲」です。

ケガだけでなく、病気での入院にも対応している保険であるか否かを確認する必要があります。

病気による入院も保障されると勘違いして、ケガのみの入院等を保障する傷害保険に加入されているケースも少なくありません。

次に確認したいのは、1入院につき保障される日数と、給付される入院日額です。

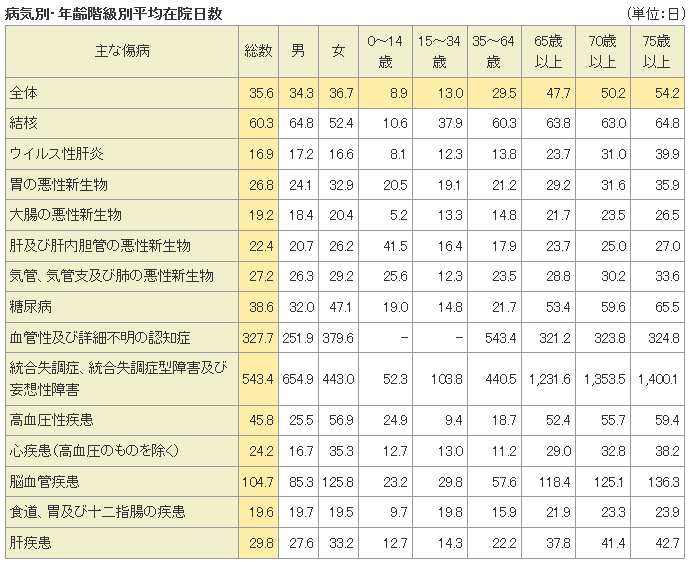

厚生労働省の調べによると、平均入院日数は35.6日となっています。

保険料とのコストバランスを考えながら、1入院につき60日の保障を目安にして、さらに保障日数を増やすか否か検討されると良いでしょう。

なお、商品によっては、治療期間が長期にわたりそうな病気については、自動的に1入院につき保障される日数が延長されるものもあります。

※平成20年9月1日~30日に退院した者を対象としたもの

※総数には、年齢不詳を含む

<厚生労働省「患者調査」/平成20年>

また、給付される入院日額の設定についてですが、世代および家族内の役割、加えて資産状況によってその設定額の目安は様々です。

公益財団法人生命保険文化センターの平成22年度「生活保障に関する調査」によると、入院した場合の1日当たりの自己負担額(※治療費・食事代・差額ベッド代等を含む。高額療養費制度を利用した場合は利用後の金額)は平均で約16,000円です。

手術給付金等も給付されることを考慮すると、給付される入院日額は10,000円あると余裕をもつことができるでしょう。

最後に、医療保険を終身型にするのか、更新していくタイプの定期型にするのかも考えておきたいところです。

医療技術は日進月歩であり、先進医療特約が近年注目を浴びてきたように、今後、医療技術の発展に対応した新商品が発売されることも考えられます。

その流れに対応した保険にいつでも見直しできるように、定期型の医療保険に加入するという考え方もあります。

しかし、定期型は自動更新でも新規加入でも、その時点での年齢で保険料が再計算されるため、保険料が一定期間ごとに上がってしまいますし、新規加入の場合、健康状態によっては加入を断られることもあります。

そのため、ベースとして終身医療保険に加入することも検討しておいたほうが無難です。

また、終身医療保険に加入する場合は、「保険料払込期間を何歳までとするのか」についても、併せて考えることをおすすめします。

-

コラム執筆者プロフィール

キムラ ミキ (キムラ ミキ) マイアドバイザー.jp®登録 - 鳥取県立米子東高等学校卒業後、日本社会事業大学 社会福祉学部 福祉計画学科にて福祉行政を学ぶ。

大学在学中にAFP、社会福祉士を取得。大学卒業後、アフラックでの保険営業を経て、株式会社アゼル(マンションデベロッパー)にてマンション営業、マンション営業企画に携わる。その後FP会社でのスタッフ経験を経て、ファイナンシャルプランナーとして独立。

-

コラム監修者プロフィール

山本 俊成 (ヤマモト トシナリ) マイアドバイザー.jp®登録 - ファイナンシャルプランナー。

大学卒業後、株式会社三和銀行(現三菱UFJ銀行)入社。

2003年、外資系生命保険会社入社。

2005年、総合保険代理店株式会社ウィッシュ入社。

2010年、株式会社ファイナンシャル・マネジメント設立。

銀行と保険会社に勤めていた経験を活かし実務的なコンサルティングを行う。

ファイナンシャルプランナー キムラ ミキ

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

掲載日:2019年9月30日

医療保険の基礎知識まとめ

医療保険を選ぶときに、考えるべき主な項目を下記にまとめました。

考えるべき項目

- 保障の範囲

- 支払限度日数(1入院につき保障される日数)

- 入院日額(給付金日額)

- 終身型か定期型か

医療保険は非常に商品数が多く、どれを選択するかによって保障内容や月々の保険料が異なります。

そのため自分自身のライフプランや考え方に適した保険選びが非常に重要となってきます。

また、検討を重ねた上で加入した保険商品でも、年月を重ねると医療の進歩も相まって、自分自身にとって不必要な保障や条件の保険に加入してしまっていることがあります。

この場合、毎月の保険料が無駄な出費となってしまう可能性があります。

そのため無理なく払い続けることが可能な予算内で、自分に最適な保険選びや定期的な見直しを行うことを心がけましょう。

今すぐ相談したい方はこちら

![]()