30歳代の週末ドライバー 車両保険について

はじめに

今回のコラムは、前回に引き続き、30歳代の週末ドライバーが自動車保険を選ぶにあたって注目するポイントについてみていきます。今回は、「ご自身のクルマへの補償」について取り上げます。

前回までのコラムでは、「事故の相手に対する補償」「自分自身と同乗者への補償」に対する保険についてみてきました。今回は、事故等によるご自身のクルマの修理代を補償する保険、「車両保険」について検討していきます。

車両保険の基本機能と加入状況の推移

車両保険は、偶然の事故により、ご自身のクルマに生じた損害に対して保険金が支払われる保険になります。偶然の事故として、「他のクルマとの追突」「盗難事故」「火災や台風等」「単独事故」「当て逃げ」が挙げられています。

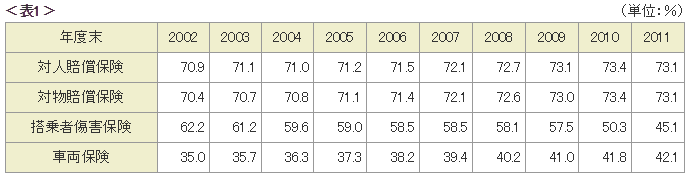

車両保険の加入状況につきましては、下の<表1>にありますように、「対人賠償保険」や「対物賠償保険」に比べると、加入率が低くなっています。但し、年々加入率は上昇しています(2002年35.0% → 2011年42.1%)。台風の大型化やゲリラ豪雨等、自然災害が多くなっていることが影響しているのかもしれません。

また、2013年3月末時点の車両保険加入率上位の都道府県は、愛知県(56.4%)、岐阜県(54.8%)、大阪府(49.6%)、千葉県(46.4%)、三重県(46.4%)になります。逆に、加入率下位の都道府県は、沖縄県(24.5%)、山梨県(27.4%)、高知県(28.1%)となっています。

こちらは、道路状況の影響によるものかと思われます。

<参照:一般社団法人日本損害保険協会 自動車保険の都道府県別加入率>

※損害保険料率算出機構資料より

資料:一般社団法人 日本損害保険協会 自動車保険の加入率推移

ドライバー別にみる「車両保険」の検討ポイント

それでは、下の<表2>のドライバータイプや家族構成から、「車両保険」の検討ポイントを考えてみましょう。

※<表2>は、前回までのコラムの<表1>に、「契約車両」の項目を付け加えています。

| タイプ | 家族構成 | 主な使用目的 | 年間走行 距離 |

契約 車両 |

|---|---|---|---|---|

| A | 独身 男性 | 土日にかけて、ロングドライブで使用。 | 15,000km | 乗用車 車齢2年 |

| B | 独身 女性 | 週末に美術館や公園めぐりに使用。 | 2,000km | 軽自動車 車齢1年 |

| C | 夫婦2人 | 週末にショッピングセンターでの買い物に使用。 | 4,000km | 軽自動車 車齢5年 |

| D | 夫婦2人 | 週末に夫婦で日帰り温泉旅行を楽しむ時に使用。 | 6,000km | 小型車 車齢1年 |

| E | 夫婦と子ども1人 | 週末にショッピングセンターでの買い物に使用。 | 4,000km | 小型車 車齢6年 |

| F | 夫婦と子ども1人 | 月2回程度、家族でアウトドアを楽しむ時に使用。 | 8,000km | 乗用車 車齢5年 |

| G | 夫婦と子ども1人、 夫の親と同居 |

月1回程度、3世代で遊園地や動物園に行く時に使用。 それ以外は、週末にショッピングセンターでの買い物に使用。 |

5,000km | 乗用車 車齢1年 |

資料:執筆者作成

検討ポイントは以下の3つになります。

1.補償範囲の検討(どのような事故に対して補償をつけるか)

補償範囲については、「他の自動車との追突」「盗難事故」「火災や台風等」「単独事故」「当て逃げ」に対応したものが一般的です。また、「単独事故」や「当て逃げ」を補償範囲から外すことにより、保険料を安く抑えたタイプもあります。

<表2>のタイプ別で考えますと、走行距離の長いAやFのタイプは、一般的なタイプに加入する方がよろしいかと考えます。走行距離が短いB、C、Eのタイプでも、ドライビング技術や難しい車庫入れが必要な場合には、一般的なタイプを選択する方が無難かと思われます。

また、地震、噴火、津波による全損事故に備えるためには、別途特約が用意されています。

2.協定保険価額と保険料との「費用対効果」の検討

協定保険価額は、契約自動車を乗り換えずに更新を継続して、車齢が長くなると、更新する毎に保険金の設定が低くなっていきます。ある程度まで車の年数が経ちますと、ご自身のクルマの修理を、自己資金で賄うことを考えてもよろしいかもしれません。

C、E、Fのタイプは車齢が5年以上になるため、協定保険価額と保険料とのコストパフォーマンス(費用対効果)の検討をし、場合によっては車両保険をやめて全体の保険料を下げるという方法も検討できます。

3.自己負担金額(免責金額)の検討

免責金額を設定金額とすることによって、保険料が変わります。

一定金額以下の小さい損害については、契約者が自己負担することで保険料が安くなります。例えば、車庫入れの失敗等で発生する比較的小さい損害に関しては、自腹を覚悟して保険料を抑えるという方法です。

車両保険をやめるという2.の方法に比べると、<表2>の全てのタイプの方が検討できる方法になるかと考えます。

最後に

保険料の内訳では、「車両保険」の金額が比較的大きなウェイトを占めています。

「車両保険」を見直すことで、月々の保険料を安く抑える効果が期待できます。

契約更新時には、協定保険価額をしっかり確認して、保険料との費用対効果についての検討を行うようにしましょう。

また、今回みてきました車両保険には、さまざまな特約があります。

その特約については、別のコラムにて取り上げて参ります。

-

コラム執筆者プロフィール

恩田 雅之 (オンダ マサユキ) マイアドバイザー.jp®登録 - 1959年東京生まれ。

2004年3月にCFP®資格を取得。

同年6月、札幌にて「オンダFP事務所」を開業。

資産運用をテーマとした個人向けのセミナー講師や3級、2級ファイナンシャル・プランニング技能士取得の講師やライフプラン、金融保険関連のコラムやブログの執筆など中心に活動中。

-

コラム監修者プロフィール

山本 俊成 (ヤマモト トシナリ) マイアドバイザー.jp®登録 - ファイナンシャルプランナー。

大学卒業後、株式会社三和銀行(現三菱UFJ銀行)入社。

2003年、外資系生命保険会社入社。

2005年、総合保険代理店株式会社ウィッシュ入社。

2010年、株式会社ファイナンシャル・マネジメント設立。

銀行と保険会社に勤めていた経験を活かし実務的なコンサルティングを行う。

ファイナンシャルプランナー 恩田 雅之

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()