30歳代の週末ドライバー 損害賠償への備え

はじめに

今回のコラムは、30歳代の週末ドライバーが自動車保険を選ぶにあたって、注目するポイントについてみていきます。30歳代は、独身の方、結婚された方、子どもが生まれた方、子どもの人数が増えた方等、ご自身のライフステージが変化する年代にあたります。いくつかのタイプを作り、それぞれに合った補償の組み合わせを検討していきたいと思います。

週末ドライバーのタイプ分け

家族構成、主な使用目的、年間走行距離という項目で、週末ドライバーのタイプをA~Gまでの7タイプに分類してみました(表1)。

| タイプ | 家族構成 | 主な使用目的 | 年間走行距離 |

|---|---|---|---|

| A | 独身 男性 | 土日にかけて、ロングドライブで使用。 | 15,000km |

| B | 独身 女性 | 週末に美術館や公園めぐりに使用。 | 2,000km |

| C | 夫婦2人 | 週末にショッピングセンターでの買い物に使用。 | 4,000km |

| D | 夫婦2人 | 週末に夫婦で日帰り温泉旅行を楽しむ時に使用。 | 6,000km |

| E | 夫婦と子ども1人 | 週末にショッピングセンターでの買い物に使用。 | 4,000km |

| F | 夫婦と子ども1人 | 月2回程度、家族でアウトドアを楽しむ時に使用。 | 8,000km |

| G | 夫婦と子ども1人、 夫の親と同居 |

月1回程度、3世代で遊園地や動物園に行く時に使用。 それ以外は、週末にショッピングセンターでの買い物に使用。 |

5,000km |

資料:執筆者作成

自動車保険の基本機能と加入状況の推移

A~Gのそれぞれのタイプに合った補償の組み合わせを検討する前に、自動車保険の仕組みについて整理しておきましょう。

自動車保険は、

- ①事故の相手方への賠償に対応するもの(対人賠償保険、対物賠償保険)

- ②自分や同乗者の傷害(人身傷害補償保険、搭乗者傷害保険)

- ③自分の車両修理等の対応(車両保険)

に分けられます。

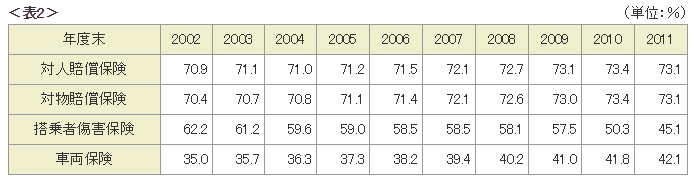

それぞれの保険の加入率推移(全国平均)は、以下表2になります。

出典:損害保険料率算出機構資料より

賠償に対する保険(70.9%→73.1%)と車両保険(35.0%→42.1%)の加入率が上昇し、搭乗者傷害保険(62.2%→45.1%)が減少しています。搭乗者傷害保険は、他の傷害保険と補償範囲が重複する部分があることが減少の要因と考えられます。

相手方への賠償を補償する保険について

①の事故の相手方への賠償のベースになるのが、強制保険の自動車損害賠償責任保険(以下、自賠責保険)になります。補償範囲(保険金の限度額)は表3のとおりです。

| 死亡 | 3,000万円 |

|---|---|

| ケガ | 120万円 |

| 後遺傷害 | 75万円~4,000万円 |

※保険金の限度額は、被害者1人あたり。1事故あたりの限度額はありません

※後遺障害は、傷害の等級により限度額が異なります

資料:一般社団法人 日本損害保険協会「払われる保険金の限度額」をもとに執筆者作成

自賠責保険の保険金の限度額を超えた部分をカバーするのが、民間の自動車保険になります。また、自賠責保険は、対人賠償のみを補償する保険になりますので、相手方の自動車や建物の損害には対応していません。

民間の「対人賠償保険」は、表3にある自賠責保険の保障額を超えた部分をカバーします。保険金の限度額は契約者が設定できますが、保険会社のデータによりますと、90%以上の方が「無制限」という設定にしています。これは、「どのような職業の方や地位の方と自動車事故を起こしてしまうか想定ができず、それによって、発生する賠償額も想定できない」ことが、その理由になります。「対人賠償保険」については、A~G全てのタイプの方に「無制限」の設定をおすすめします。

「対物賠償保険」は、自動車事故により相手の自動車や建物に損害を与えて、損害賠償責任を負った場合に補償する保険になります。こちらの保険もA~Gの全てのタイプの方に「無制限」の設定をおすすめします。自動車事故では、相手の車種を選ぶことはできません。ベンツやフェラーリ等の高級車と事故を起こす可能性もあります。また、「対人」「対物」とも利用目的、走行距離やドライブする地域を問わずに発生する可能性があることも、「無制限」の設定をおすすめする理由になります。

ただし、「対物賠償保険」では「無制限」の設定をしても、相手の自動車の時価額が保険金額の限度となる点に注意しましょう。

時価額とは、大まかに言いますと「その車種の年代、形式等で算定した中古の価格」になります。ですから、相手の車の修理代が、時価額を超えるケースも出てきます。

その場合に備えて「対物全損時修理差額費用特約」等の特約を用意している保険会社や、「対物賠償保険」に予め組み込んでいる保険会社もあります。こちらの補償額の上限は50万円になっています。特約の場合は、特約保険料をみながら、保険でカバーするか、預貯金でカバーするか検討してみましょう。

最後に

今回のコラムは、自動車保険のベースになる「相手方に対する賠償のカバーをする保険」についてみてきました。相手方に対する保険に関しては、表1の週末ドライバーのタイプによって保険の限度額に差をつけることが難しい部分でした。

保険会社によっては、年齢や走行距離、免許証の色等によって保険料を細分化しているところもあります。その点につきましては、別のコラムで触れさせていただきます。

次回は、「ご自身と同乗者、ご自身の車についての保険」をみていきます。

-

コラム執筆者プロフィール

恩田 雅之 (オンダ マサユキ) マイアドバイザー.jp®登録 - 1959年東京生まれ。

2004年3月にCFP®資格を取得。

同年6月、札幌にて「オンダFP事務所」を開業。

資産運用をテーマとした個人向けのセミナー講師や3級、2級ファイナンシャル・プランニング技能士取得の講師やライフプラン、金融保険関連のコラムやブログの執筆など中心に活動中。

-

コラム監修者プロフィール

山本 俊成 (ヤマモト トシナリ) マイアドバイザー.jp®登録 - ファイナンシャルプランナー。

大学卒業後、株式会社三和銀行(現三菱UFJ銀行)入社。

2003年、外資系生命保険会社入社。

2005年、総合保険代理店株式会社ウィッシュ入社。

2010年、株式会社ファイナンシャル・マネジメント設立。

銀行と保険会社に勤めていた経験を活かし実務的なコンサルティングを行う。

ファイナンシャルプランナー 恩田 雅之

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()