自動車保険の保険料について ~等級とは?~

事故にあうと等級が3つ下がり、3年間は有事故契約者となる

まず、自動車保険は、10台以上の車を所有・使用している個人や法人向けの契約を「フリート契約」といい、9台以下の車を所有・使用している個人や法人向けの契約を「ノンフリート契約」といいます。マイカーなどに対する自動車保険は、そのほとんどがノンフリート契約だといえるでしょう。

そして、このノンフリート契約では、「等級」に応じて保険料の割り引きや割り増しを行う「ノンフリート等級制度」があります。この制度は、初めて自動車保険を契約する場合は、通常、6等級からスタートします。6等級で1年間無事故だった場合(=保険を使う事故等がなかった場合)、翌年度の契約は7等級となり、割引率が上がるようになっています。したがって、同じ車を乗り続けて無事故状態が続けば、通常は年々自動車保険料が安くなっていく仕組みになっているわけです(ただし、その車の料率クラスが変更になって保険料が上がる場合もあります)。

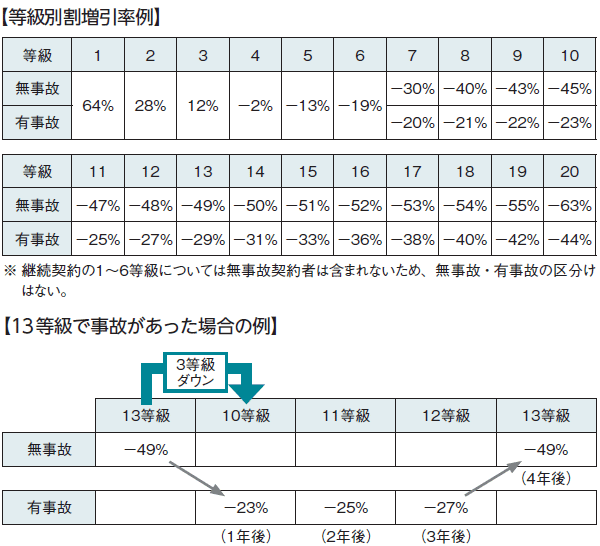

一方、保険を使う事故があった場合はどうなるかというと、翌年度の契約の等級が3つ下がり、割引率が下がります(または、割増率が上がります)。また、2012年10月以降、無事故契約者と有事故契約者の割引率に差を設ける制度が開始されたため、下図の例のように、13等級の無事故契約者で事故にあった場合、翌年度は10等級の有事故契約者の割引率が適用されるのです。その後、3年間は有事故契約者の割引率が適用されますが、事故から4年後に無事故契約者の割引率に戻ることになります(ただし、有事故契約者期間に事故にあっていない場合)。

出典:日本損害保険協会「そんぽ相談ガイド」

なお、火災や盗難、台風、洪水などを原因として車両保険を使った場合は、1等級ダウンし、1年間だけ有事故契約者の割引率が適用され、2年後には無事故契約者に戻ることができます。

また、人身傷害保険金や搭乗者傷害保険金のみが支払われた場合や、弁護士費用やファミリーバイク特約などの特約保険金のみが支払われた場合は、事故がなかったものとして1等級アップする場合(ノーカウント事故)があります。つまり、翌年度は有事故契約者にならないわけです。この取り扱いは各社によって異なる場合がありますので、詳しくは保険会社または保険代理店にお問い合わせください。

保険会社を変える場合も等級は引き継げる

ちなみに、自動車保険を取り扱っている損害保険会社間等では、「自動車保険契約確認のための情報交換制度」という制度があり、自動車保険を契約する損害保険会社を変更したとしても、等級が維持されるようになっています。契約する保険会社を変えたときに、これまでの等級がクリアになって6等級から再スタートしなければならないとなると、無事故を続けてきたメリットがなくなってしまいます。そのようなことのないように、異なる保険会社間でも等級を引き継げるようにしているのです。

また、何らかの理由で車を手放す場合も、保険会社に「中断証明書」を発行してもらうことで、現在の契約の等級をキープできるようにもなっています。中断日から10年以内であれば、等級を引き継いで再契約できるので、しばらく車を手放すというような状況になった場合は、中断証明書の発行を依頼しておくとよいでしょう。なお、中断証明書を使って再度契約したい場合、契約する損害保険会社は中断証明書を発行した保険会社でなくても大丈夫です。

-

コラム執筆者プロフィール

菱田 雅生 (ヒシダ マサオ) マイアドバイザー.jp®登録 - 早稲田大学法学部卒業後、大手証券会社を経て独立系ファイナンシャルプランナーに。平成20年、ライフアセットコンサルティング株式会社を設立。

資産運用や住宅ローンなどを中心に、相談業務や原稿執筆、セミナー講師等に従事している。

ファイナンシャルプランナー 菱田 雅生

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()