将来受け取る年金の「費用対効果」を検証!

会社員の方が給与明細を受け取ると、「厚生年金保険料」が天引きされています。

「結構な額が天引きされているなぁ。この保険料が将来の年金にどう結び付くのだろう?」と思われる方もいらっしゃるのではないかと思います。

公的年金を損得勘定で考えるのは良くない!ですが、考えてしまうのが人情と言うものですね。

そこで、支払った保険料と将来受け取れる年金との関係をみていきたいと思います。

35歳会社員の費用対効果とは?

標準報酬月額が30万円、35歳の会社員男性を例として考えてみます。

まず、厚生年金保険料の決定方法は、「標準報酬月額×保険料率」となります。

平成26年9月分~平成27年8月分の保険料率は、17.474%です。

この半分の8.737%を負担することになり、この方が支払う厚生年金保険料は月額26,211円となります。

一方、受給額をみてみましょう。

1カ月のみ厚生年金に加入することで、年金はいくら受け取れるのかを計算してみます。

老齢厚生年金の計算方法は「平均標準報酬額×5.481/1000×加入月数」となります(物価スライド特例水準を採用せず)。

このケースで計算してみると、300,000円×5.481/1000×1カ月≒1,644円となります(概算)。

26,211円支払うことで1,644円年金が受け取れるということですね。

「えっ、たったこれだけしか受け取れないの?」と驚かれるかもしれません。

しかし、年金は生きている限り毎年受け取れますから、長生きすればいずれは元が取れることになります。

しかも、会社員の方が厚生年金に加入すると、同時に国民年金にも加入すること(保険料を納めたこと)になり、1カ月のみ厚生年金保険料を払うことで、厚生年金と国民年金の両方に1カ月加入したことになるのです。

先ほどの計算は、老齢厚生年金だけでしたから、これに国民年金から支給される老齢基礎年金分も加える必要があります。

では、国民年金に1カ月加入すると、老齢基礎年金がいくら受け取れるのかを計算してみます。

現在、老齢基礎年金は加入期間が25年以上ないと支給されません。

そこで、加入期間が25年の場合と、25年1カ月の場合の受け取り年金額を比較して、1カ月加入したことで増加する年金額をみてみましょう。

25年ちょうど加入した時、受け取れる年金額は、

(1)780,100円×300/480=487,562.5≒487,563円

25年と1カ月加入した時、受け取れる年金額は、

(2)780,100円×301/480=489,187.7≒489,188円

(2)-(1)=1,625円(※)

このように、1カ月加入することにより、受け取れる年金額は約1,625円増加します。

(※)数値は日本年金機構ホームページ掲載の「780,100円×保険料納付済月数/(40年×12カ月)」を使用して計算したもの。

26,211円納めることで、老齢厚生年金1,644円と老齢基礎年金1,625円が受け取れることになりますので、費用対効果は大幅に改善します。

8年で元が取れる!意外とお得かも?

ということは、

26,211円÷(1,644円+1,625円)≒8.02

8年ちょっとで元が取れる計算となります。

「意外と費用対効果が良い」ことに驚かれるかもしれませんね。

ただ注意していただきたいのは、標準報酬月額(いわゆる月給)の差で費用対効果に差があるということです。

報酬額が増えるのに比例して厚生年金保険料と老齢厚生年金額は増えますが、老齢基礎年金は報酬に係らず一律となります。

そのため報酬が少ないほど元を取るのにかかる年数が減ることになります。

要は費用対効果が高いということになるわけです(以下の表参照)。

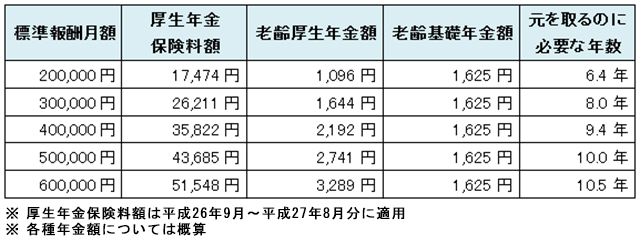

表 1カ月あたりの厚生年金保険料と年金受給額の費用対効果表

資料:執筆者作成

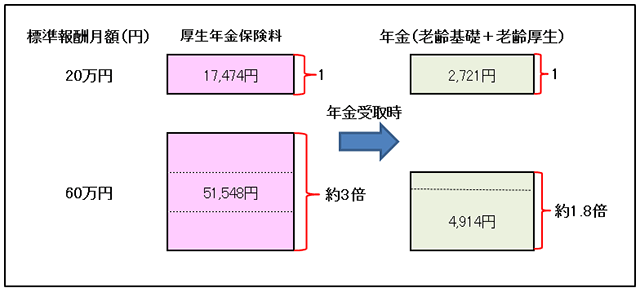

図 標準報酬月額20万円と60万円での費用対効果比較図

資料:執筆者作成

上の図でわかるように、給料が3倍になると、厚生年金保険料も約3倍になるのに対し、受け取れる年金額は約1.8倍にしかなりません。

さて、この会社員男性に被扶養配偶者がいた場合、第3号被保険者となり配偶者の国民年金保険料を払う必要はありません。

第3号被保険者がいても支払う厚生年金保険料は変わりませんから、さらに費用対効果が高くなることになります。

意外と費用対効果が良い理由は何か?

この答えは「厚生年金保険料の半額を会社が負担していること」と、「基礎年金は国庫負担割合が2分の1であること」です。

先ほど標準報酬月額30万円の方が支払う1カ月の保険料額は26,211円と計算しましたが、実際の保険料は52,422円で、会社と本人が半額ずつ負担しているのです。

年金制度が何とか維持できているのも、こうした制度のおかげかもしれませんね。

-

コラム執筆者プロフィール

和田 雅彦 (ワダ マサヒコ) マイアドバイザー.jp®登録 - 社会保険労務士、ファイナンシャルプランナー(CFP)。

大学卒業後、地方銀行勤務を経て独立開業。

企業への労務管理の相談指導の傍ら、年金に対するさまざまな相談を受け、年金請求代行も多数経験する。また、マネー関係の取材、執筆も多数。

著書に『50代 あなたの年金額がわかる!増やせる!(明日香出版社)』がある。

ファイナンシャルプランナー 和田 雅彦

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

こちらの記事も読まれています

掲載日:2020年1月7日

将来受け取る年金を増やすための方法

(公財)生命保険文化センター「令和元年度 生活保障に関する調査」によると、ゆとりある老後生活を送るために必要と考えるお金は毎月36.1万円となっています。

しかし、65歳から受け取れる公的年金の金額は、会社員と専業主婦の夫婦の場合、平均毎月約22.1万円となっています。

会社員と専業主婦の夫婦が、老後にゆとりある生活を送るために必要な資金と、平均の公的年金の支給の差額は、約14万円にもなります。

将来受け取る年金額を増やす方法として、個人年金保険と個人型確定拠出年金(iDeCo)について説明します。

個人年金保険とは

個人年金保険とは、厚生年金や企業年金などの公的年金とは違い、将来のために私的に加入する年金保険のことです。

一般的に、保険料を支払うことで、契約時に定めた時期から一定期間年金が受け取れるため、貯蓄型の保険ともいわれています。

保険料の支払方法は、定期的に支払う月払い・年払いなどの「積立型」や、契約時にまとめて支払う「一時払型」などがあります。

また、個人年金保険の大きな特長として、生命保険料控除が受けられる点が挙げられます。

生命保険料控除は、支払った保険料の額に応じて所得控除が受けられるというもので、「個人年金保険料税制適格特約」を付加している場合は、個人年金保険料控除の対象となります。

所得税・住民税を計算する際の課税所得が減るため、家計の節約にもつながります。

図1 個人年金保険料控除の条件

- 年金の受取人は、契約者またはその配偶者のいずれかであること

- 年金の受取人は、被保険者と同一人であること

- 保険料の払込期間が10年以上であること(一時払は対象外)

- 年金の種類が確定年金や有期年金の際、年金の受取開始が60歳以降で、さらに年金の受取期間が10年以上であること

また、保険料を定期的に支払う契約の場合、保険料を口座から自動引き落としで支払うことができるため、将来に向けて確実に貯められるという特長もあります。

預貯金のように簡単に引き出せないため、貯金が苦手な方でも貯めることができるでしょう。

図2 個人年金保険の特長

- 条件を満たせば、個人年金保険料控除の対象となる

- 確実に貯められる

一方で、途中解約による元本割れリスクについては注意が必要です。

個人年金保険は途中で解約することが可能ですが、途中で解約すると解約返戻金が払込保険料を下回る可能性が高くなります。

個人年金保険は長期的に備える保険なので、長期間使う予定のない資金で加入することが大切です。

また、インフレに弱いのも個人年金保険の注意点として挙げられ、定額型の場合は固定金利なため、物価が上がったときに対応しにくくなります。

図3 個人年金保険の注意点

- 途中解約すると元本割れする可能性が高い

- インフレに弱い

個人型確定拠出年金(iDeCo)とは

個人型確定拠出年金とは、将来の年金を自分で積み立てる私的年金制度のことで、運用方法も自分自身で選べるのが特徴です。

20歳以上60歳未満の方であれば基本的には加入できます。

掛金に対して所得控除を受けられることが特長として挙げられ、掛金の全額が対象となるため、税金の負担を軽減することができます。

また、通常は運用益に対して源泉分離課税である20.315%の税金がかかりますが、個人型確定拠出年金の運用益は非課税となります。

図4 個人型確定拠出年金(iDeCo)の特長

- 掛金全額が所得控除の対象となる

- 運用益が非課税

- 年金として受け取る際に「公的年金等控除」または「退職所得控除」が受けられる

ただし、60歳までは、老齢給付金として受け取ることができない点には注意が必要です。

また、確定拠出年金の加入期間は10年以上必要なため、加入するのが遅く加入期間が10年満たなければ、60歳から受け取ることができず、繰り下げられる点についても理解しておきましょう。

このように、税制面でメリットが大きい個人型確定拠出年金ですが、加入時や運用中、給付時などにそれぞれ手数料がかかる点にも注意が必要です。

なお、金融機関によって異なる手数料もあるため、加入前にしっかり確認することが大切です。

図5 個人型確定拠出年金(iDeCo)の注意点

- 60歳まで老齢給付金を受け取れない

- 手数料がかかる

こちらの記事も読まれています

今すぐ相談したい方はこちら

![]()