傷病手当金って何でしょう?

傷病手当金って何でしょう?

私達が暮らしている日本では、「国民皆保険」が導入されています。この国民皆保険とは、国民が何らかの医療保険制度に加入し、病気やケガをして通院や入院をした場合に医療給付が得られる制度です。

被保険者が病気やケガで働けなくなり、給料の支払いがない時や減額された場合に「健康保険」から給付される「傷病手当金」があります。今回は、この「傷病手当金」について確認していきましょう。

■傷病手当金とは

「傷病手当金」とは、被保険者が病気やケガで働けなくなり、給料の支払いがない時や減額された場合に給付されるものです。したがって、雇用されて給料をもらっている人が対象ですので、国民健康保険の方の場合はこの制度はありません。

支給要件は次の①から④を満たした時になります。

- ① 業務外の事由による病気やケガの療養中であること。

- ② それまで就いていた仕事に就くことができないこと。

- ③ 連続する3日間を含み4日以上仕事に就けなかったこと。

- ④ 給料の支払いがないまたは減額されたこと。

●待期期間3日間の考え方

待“期”期間・・・? 待“機”期間の間違いじゃあないの?と思われた方も多いと思いますが、これが正解ですよ。

社会保険関係の言葉はこのように特殊なものも多いです(笑)。

社会保険労務士のような専門家になるならともかく、意味がわかっていれば問題ないので、深く考える必要はないのですが、気になる言葉があれば、積極的に調べてみましょうね。

■支給される期間

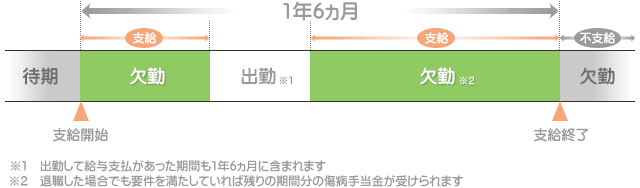

傷病手当金が支給される期間は、支給開始した日から最長1年6ヵ月となっています。これは、1年6ヵ月分支給されるということではありません。

1年6ヵ月の間に復帰した期間があり、その後、再び同じ病気やケガにより仕事に就けなくなった場合は、復帰した期間も含んで1年6ヵ月と計算します。

支給開始後1年6ヵ月を超えた場合は、仕事に就くことができない場合であっても、傷病手当金は支給されません。

●傷病手当金が支給される期間

■支給される傷病手当金の額

傷病手当金は、1日につき被保険者の標準報酬日額の3分の2相当額が支給されます。また、給料の支払いがあっても、その給料が傷病手当金より少ない場合は、傷病手当金との差額が支給されます。

(例)標準報酬月額300,000円(標準報酬日額=10,000円)の場合

1日につき10,000円×3分の2=6,667円

なお、労災保険から休業補償給付を受けている時に、業務外の病気やケガで仕事に就けなくなった場合は、傷病手当金は支給されません。ただし、休業補償給付の日額が傷病手当金の日額より低い時は、その差額が支給されます。

病気やケガで入院が長引いたり、あるいは退院はしたものの職場復帰はまだできなかったりという場合も考えられます。それまでの間に有給休暇は使い果たしてしまい、欠勤せざるを得ない場合もありえますよね。

その場合、お給料は支払われないこともあるでしょう。お給料は入ってこないのに、治療費を支払わなければならなかったり、生活費は必要だったりと、何かとお金の心配をする必要がある時は、この傷病手当金が強い味方になってくれること間違いなしです。

繰り返しになりますが、この傷病手当金の制度があるのは、「健康保険」に加入している方たち、つまり、雇用されている会社員やOLの方等が対象となっています。

自営業の方たちが加入している「国民健康保険」は対象となっていません。したがって、「国民健康保険」に加入している方たちは、長期の入院等で仕事ができない場合等は収入が途絶えてしまう可能性もあるので何らかの備えが必要となります。

自分自身が加入している公的健康保険の制度の保障内容等についての知識を深め、いざという時に備えましょう。

-

コラム執筆者プロフィール

瀬尾 由美子 (セオ ユミコ) マイアドバイザー.jp®登録 - ファイナンシャルプランナー(CFP®)、宅地建物取引主任、エフピーおふぃす瀬尾代表。

銀行勤務後、FP資格取得。

家計を預かる生活者としての視点を活かし、個人向けに生活設計や保険の見直しなどのセミナー講師として活動。

同時にFP資格取得講座などの講師も務める。

モットーは「難しい話をわかりやすく」。

-

コラム監修者プロフィール

山本 俊成 (ヤマモト トシナリ) マイアドバイザー.jp®登録 - ファイナンシャルプランナー。

大学卒業後、株式会社三和銀行(現三菱UFJ銀行)入社。

2003年、外資系生命保険会社入社。

2005年、総合保険代理店株式会社ウィッシュ入社。

2010年、株式会社ファイナンシャル・マネジメント設立。

銀行と保険会社に勤めていた経験を活かし実務的なコンサルティングを行う。

ファイナンシャルプランナー 瀬尾 由美子

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

掲載日:2019年7月30日

国民健康保険加入者が傷病手当金を得るには?

傷病手当金は、国民健康保険では任意給付であり、ほとんどの場合、給付されません。

したがって、自営業者など国民健康保険の加入者は、自分自身で傷病による就業不能に備えることも考えておきましょう。

傷病での就業不能への対策としては、自分で貯蓄しておく以外にも、「就業不能保険」や「所得補償保険」などに加入する方法があります。

国民健康保険加入者の味方

就業不能保険と所得補償保険は、病気やケガによって働けなくなった場合に、給付金や保険金が給付される保険です。

自分のライフスタイルにあわせて自分自身で保険期間を選択することも可能です。

例えば、「子どもの教育費がかかる50~60歳の間だけもしもに備えて加入」、あるいは「人生で働いている間」などが挙げられます。

また、就業できない場合に受け取る給付金をどの程度にするかを自分で設定できるのも強みです。

就業不能保険と所得補償保険の注意点

就業不能保険と所得補償保険は、給付される条件が保険会社により異なります。

保険会社によっては障害等級の規定があったり、精神疾患による就業不能では給付されなかったりなど細かく違いがあります。

したがって、加入する際は、給付条件も比較して、加入することをおすすめします。

さらに詳しく知りたい方は

掲載日:2020年1月20日

傷病手当金は入社後すぐまたは退職後も支給される?

入社後すぐのケース

傷病手当金の支給要件4つを満たしている場合、入社後すぐでも傷病手当金は支給されます。

ただし、入社後すぐでまだ勤務日数自体が少ないうちは、「連続する3日間を含み4日以上仕事に就けなかったこと」の要件を満たしているかどうかがポイントとなるかもしれません。

退職後のケース

退職後でも、下記の要件2つを満たしていれば、傷病手当金の支給を受けることができます。

退職後に傷病手当金の支給を受けるための要件

- 被保険者の資格を喪失した日の前日(退職日等)までに、継続して1年以上の被保険者期間(健康保険任意継続の被保険者期間を除く)がある

- 資格の喪失時に傷病手当金の支給を受けているか、あるいは受ける要件を満たしている

(退職日に出勤した場合は、資格喪失後(退職日の翌日)以降の傷病手当金の支給は不可)

病気やケガでの休養中は、お金の心配がつきものです。

傷病手当金について学んでおくと、心配を軽減し、より安心して治療に取り組めるのではないでしょうか。

こちらの記事も読まれています

今すぐ相談したい方はこちら

![]()