いまさら聞けない「介護保険の基礎知識」

ここをチェック!!

- 給付を受けられるのは、どのような状態のとき?

- 保障はいつまで?

- 死亡保険金は必要?

民間の「介護保険」は、所定の要介護状態が一定期間続いた場合、また一定の要介護認定を受けた場合等に「一時金」や「年金」等の保障がある保険のことをいいます。

まず、民間の「介護保険」を検討するにあたり、一番にチェックをしなければならないのは、「どのような状態になった場合に給付を受けられるのか」ということです。

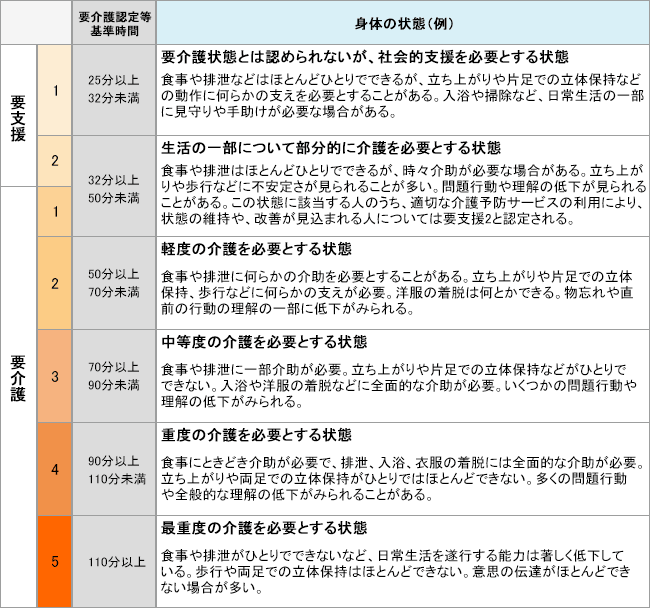

公的介護保険では、「要支援1~2」「要介護1~5」の7段階に区分されています。民間の「介護保険」においては、その要支援、要介護の状態にあると認定を受けたことに連動して給付を受けられる商品もあります。しかし、要介護認定が給付の条件とイコールでない商品や、保険会社が定める所定の状態が一定期間続いた場合に初めて給付が受けられる商品がある等、給付を受けられる条件は様々です。

また、要支援、要介護の状態にあると認定を受けたことに連動して給付を受けられる商品においても、どの区分以上(要介護2以上等)が給付対象となるかは、保険会社によって異なります。

確かに、要介護者の発生率は、80~84歳では28.7%、85歳以上では58.0%(※1)となっており、将来介護を要する状態になる可能性は高いため、その費用準備に不安を持つ方も少なくないでしょう。しかし、要支援、要介護の区分ごとに身体の状態を例示した表をご覧いただければ分かるように、要支援、要介護と認定されたからといって、全ての区分において手厚い介護サービスの利用が必要となるわけではありません。

※1:厚生労働省「介護給付費実態調査(平成23年12月審査分)」および総務省統計局「人口推計(平成23年12月確定値)」から算出(生命保険文化センターホームページより)

支払条件が緩和されているほど、保険料は高めに設定されることになります。公的介護保険および貯蓄等では不安が残る介護を要する状況は、自分にとってどの区分にあてはまるのか、考えてみるとよいでしょう。

※表 生命保険文化センターホームページより

給付条件の次に確認しておきたいのは、保障期間です。先ほど触れた要介護者の発生率は、69歳以下では極めて低いのですが、年齢を重ねるにつれてその割合は急速に増えていきます。そのため生涯にわたって保障され、給付が受けられる商品であるかを確認しておきたいところです。終身保険等の特約として介護保険に加入している場合、途中で保障期間が切れてしまう可能性もあります。

最後に、あらためて介護保険に加入する目的をハッキリとしておきたいものです。公的介護保険や貯蓄だけでは、不足しそうな介護費用を補てんするのが民間の「介護保険」の役割。死亡保障も兼ね備えている商品もありますが、民間の「介護保険」に加入する目的も整理した上で、既に加入している他の死亡保障と重複がないかについても確認しましょう。

-

コラム執筆者プロフィール

キムラ ミキ (キムラ ミキ) マイアドバイザー.jp®登録 - 鳥取県立米子東高等学校卒業後、日本社会事業大学 社会福祉学部 福祉計画学科にて福祉行政を学ぶ。

大学在学中にAFP、社会福祉士を取得。大学卒業後、アフラックでの保険営業を経て、株式会社アゼル(マンションデベロッパー)にてマンション営業、マンション営業企画に携わる。その後FP会社でのスタッフ経験を経て、ファイナンシャルプランナーとして独立。

-

コラム監修者プロフィール

山本 俊成 (ヤマモト トシナリ) マイアドバイザー.jp®登録 - ファイナンシャルプランナー。

大学卒業後、株式会社三和銀行(現三菱UFJ銀行)入社。

2003年、外資系生命保険会社入社。

2005年、総合保険代理店株式会社ウィッシュ入社。

2010年、株式会社ファイナンシャル・マネジメント設立。

銀行と保険会社に勤めていた経験を活かし実務的なコンサルティングを行う。

ファイナンシャルプランナー キムラ ミキ

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()