がん保険は必要?医療保険との違い

病気やケガの治療費に備えるために医療保険がありますが、がんに対してもがん保険があります。

どちらも病気の治療費に備えているのに、わざわざ別の保険に加入する必要があるのでしょうか。

そこで、がん保険のしくみや医療保険との違いを確認し、がん保険の必要性を見ていきましょう。

がん保険の基本的なしくみは?

がん保険は、保障の目的をがんに限定した保険で、がんにかかわるさまざまな給付金があります。

例えば、がんと診断されたときに給付される「診断給付金」、がんの治療のために入院したときに給付される「入院給付金」、がんのための所定の手術を行ったときに給付される「手術給付金」、がんの治療のために通院したときに給付される「通院給付金」などが主な保障としてあります。

また、この他にも、保険会社によってさまざまな保障や特約があり、がん治療による経済的負担を減らし生活の質を維持するために役立つ保障が備えられています。

がん保険の保障期間は、一定年齢までで保障が終了、または、5年や10年などの一定期間で保障が終了し更新していく「定期型」と、保障が一生涯続く「終身型」があり、保障が一時的でよいのか、生涯にわたる保障が欲しいのかで定期型か終身型かを選びます。

なお、主な保障(基本保障など)は終身型で、一部の給付金については定期型という商品もあります。

医療保険との違い

がん保険と医療保険の保障を比較したときに、大きく4つの違いがあります。

1つ目は、がん保険の診断給付金は、がんと診断確定された時点で給付を受けることができることです。

その金額も100万円、200万円などのまとまった金額が一般的で、保険会社によっては2年などの一定期間が経過すれば、再発や転移、あるいは同じがんでも入院など治療が続いていたときに、診断給付金を2回目以降も受け取れる場合があります。

医療保険は基本的に入院給付金や手術給付金が主な保障で、その保障額が100万円を超えることはほとんどありません。

医療保険によっては、がん診断給付金が受け取れる特約を付加できる商品があり、がんと診断確定された場合に50万円や100万円などのまとまった金額が受け取れます。

がんになると治療費が高額になる場合や仕事に支障が出て収入が減ってしまう場合もあり、先の経済状況が見通せないなかで初期の段階で診断給付金を受け取れるのは安心です。

2つ目の違いは、がん保険では入院給付金の支払日数に上限がないことです。

一般的に、医療保険における入院給付金は1回の入院では60日、通算では1,095日までなどの、支払日数に一定の制限があります。

がん保険での入院給付金は、一般的に支払日数は無制限で保障されています。同じ病気で入退院を繰り返すような場合1回の入院とみなされるため、医療保険では日数制限の対象になってしまいます。

がん治療は入退院を繰り返すことがあり、一般的ながん保険ではそのような場合でも安心して長期の治療を行えるように入院日数に制限が設けられていません。

3つ目の違いは、がん保険の通院治療の場合の保障が医療保険と比較して手厚い点です。

医療保険ではそもそも通院給付金の保障がないこともあり、あっても入院給付金が受け取れるような入院後の通院が対象だったり、支払日数に上限が短かったり、保障が限定的です。

一方、がん保険の通院給付金には、がんの治療を目的としていれば入院の有無に関係なく受け取れる商品や、支払日数が無制限の商品もあります。

通院給付金の保障がないがん保険もありますが、放射線治療や抗がん剤治療を行った場合の給付金が無制限だったり、がんの治療のために入院し退院した時に給付金が受け取れたりと、さまざまな特約で退院後に備える保障があります。

がんは通院での治療が増えてきているため、通院時に利用できる手厚い保障は安心材料となります。

4つ目の違いは、一般的ながん保険には医療保険と違って、待機期間と呼ばれる免責期間があることです。

がん保険は保険期間が開始した日(申し込みと告知が完了した日)から、3カ月あるいは90日などの、一定期間は保障を受けられない免責期間があります。

このような免責期間があるのは、がんに罹患していたが自覚症状がなく気づかずに加入した方と、がんに罹患していないその他の加入者との公平性を保つためです。

医療保険には告知の内容によって個別に免責期間が設けられる場合があるかもしれませんが、基本的に「申し込み」「告知または審査」「第1回保険料の払い込み」の全てが完了した日(責任開始日)から保障が始まります。

なお、医療保険でも、がんに特化した特約には免責期間が設けられている場合があります。

がん保険は必要か?がん治療の特徴

では、本当にがん保険が必要なのか、がんの実態に関するデータを見てみましょう。

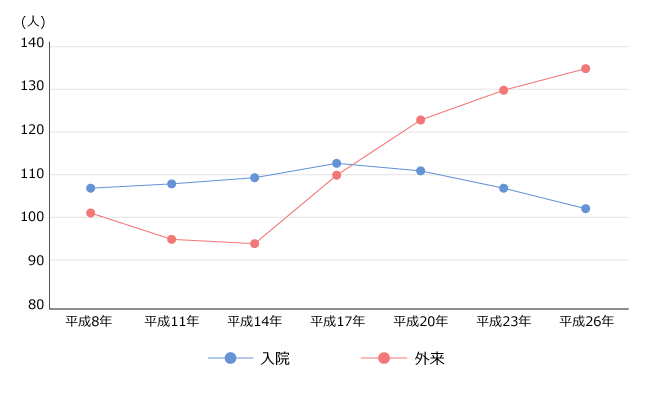

以下のグラフは平成8年から26年にかけてがんによる入院・外来別の受療率を表したものです。

入院の受療率は平成17年ごろをピークに減っている一方で、外来は平成14年を底に増え続けています。平成17年ごろに外来の受療率が入院の受療率を超えており、がん治療の中心が通院へと変わっていることがわかります。

がんの入院・外来別受療率(人口10万人対)

資料:厚生労働省「平成26年 患者調査(傷病分類編)」をもとに執筆者作成

このように通院が中心になると、継続的に必要な医療費が出てきます。

例えば抗がん剤治療を行う場合は、1~2週間程度の周期を設定して治療を行い、この周期を一連の治療として数回繰り返して行われるのが一般的です。

効果や副作用の様子を見ながら治療を行うため何回繰り返すかは人によって異なります。

一回の抗がん剤の費用は、投与される方の身長や体重でも異なってくるので一概には言えませんが、数万円程度がかかります。

使われる抗がん剤が公的医療保険の対象であれば、高額療養費制度によって、ひと月当たりの医療費が約9万円程度(70歳未満、年収約370万~770万円のとき)に抑えることはできますが、それでも治療が長期に渡れば1年間で100万円近いお金が必要になる可能性や、保険外診療であれば全額自己負担となり、医療費がさらに高額になる可能性があります。

高額療養費制度については、定期的な見直しが予想されるため注意が必要です。

副作用などによって体調が悪いと、公共交通機関を使うことができずタクシーに頼らざるを得ない場合もあります。

何度も病院に通う必要が出てくれば、その交通費も膨らんできます。

また、自炊ができず食事を外食やお弁当に変えたり、家事代行サービスを利用したりなど、通常では自分でできていた家事を外部に依頼することが増えると、それによる経済的負担も増えてきます。

さらに、通院によって時間も使うことになります。それにより仕事を時短勤務に変えたり、休む回数が増えたりして、収入が減ってしまう可能性もあるでしょう。

通院治療が中心になると、主に入院時の治療費を保障する医療保険では保障が不足してしまいますが、通院治療による保障が手厚いがん保険や、通院特約を付加している医療保険だと安心です。

また、がん保険の診断給付金であれば治療内容に関係なく支給されるため、治療費はもちろん、生活費の負担増加や収入の減少による経済的負担をカバーしていくことにも役立てることができます。

まとめ

最近では、がん治療は通院が中心となってきており、継続的に費用がかかって高額になる可能性があります。

このような治療費の負担に加え生活費が増えたり収入が減ったりしてしまう心配もあります。

このようながん治療の実態に合わせて、がん保険では医療保険にはない保障が備えられているため、がんに備える方法の一つとして有効な手段といえるでしょう。

-

コラム執筆者プロフィール

松原 季恵 (マツバラ キエ) - CFP®

銀行、損害保険会社での勤務経験から、多くのお客さまの相談に乗ってきました。

ファイナンシャルプランナーとして独立した際は、ライフプランを軸に「お金で楽しい毎日を」を心がけて情報発信しています。

ファイナンシャルプランナー 松原 季恵

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

こちらの記事も参考に

掲載日:2020年4月14日

医療保険とがん保険、両方加入する?がん特約は?

がんに対する保障を充実させたい場合、医療保険とがん保険の両方に加入するか、それとも医療保険にがん特約を付加するか、どちらが良いのでしょうか。

検討のポイントは、「保険料の負担」と「保障内容」です。

保険料の負担

医療保険とがん保険の両方に加入する場合、保障内容が重複すればより手厚い保障が受けられるようになる反面、保険料の負担は大きくなります。

一方、医療保険にがん特約を付加する場合、一般的に医療保険とがん保険の両方に加入する場合よりも保険料はお手頃です。

医療保険にはがん診断給付金特約やがん通院給付金特約などを付加できる商品があり、保険料の負担を抑えながらがんに対する保障を充実させることができる場合があります。

保障内容

がんに対する保障の範囲や入院給付金が支払われる期間、保障額などは、医療保険のがん特約よりもがん保険の方が充実している場合が多いため、より手厚い保障を求めるなら医療保険とがん保険の両方に加入するのも選択肢の一つです。

すでに医療保険のがん特約を付加している状態でがん保険も検討する場合、保障の重複を不要と感じるなら、医療保険のがん特約を解約するのも良いかもしれません。

以上のことから、ご自身が重視するのは毎月の支払保険料なのか、もしものときの手厚い保障なのかを明確にすることが、保険選びのポイントになるでしょう。

これらを踏まえて、ご自身に合った保険を選べるよう考えてみましょう。

こちらの記事も参考に

今すぐ相談したい方はこちら

![]()