保険診療と自由診療の取り扱い

国民皆保険が導入されている日本に住む私たちは、何らかの公的健康保険に加入しています。

そして、私たちが病気やケガが原因で病院等の医療機関にかかり、診療を受ける際に公的医療保険制度の対象となる「保険診療」と、対象外となる「自由診療」があります。

今回はこの保険診療と自由診療について確認していきましょう。

■保険診療と自由診療

「保険診療」とは、健康保険等の公的医療保険制度が適用される診療のことです。医療機関は、厚生労働省から「保険医療機関」として指定を受けて診療にあたったり、保険診療の診療内容も細かい規定があったりと様々な法律に基づいています。

各疾患に応じて検査や治療内容等が決められているので、その制限内での治療等をしなければなりません。

医療機関の診療報酬等についても規定がありますが、公的健康保険制度に加入している私たちは、医療機関の窓口では診療費用の3割(義務教育就学後、70歳未満の場合)を支払えばいいことになっています。

一方「自由診療」とは、公的医療保険制度の枠外の診療を受けることです。保険適用外の新薬や最先端の医療等を受けることができますが、費用については全額自費になります。

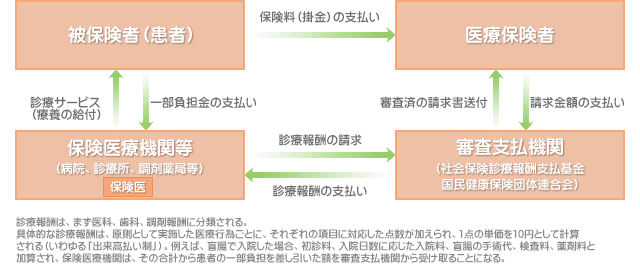

保険診療の概念図

出典:厚生労働省「我が国の医療保険について」より

■保険診療と自由診療は一緒に受けられるでしょうか

保険診療と自由診療を併用することを「混合診療」といいますが、日本では混合診療は原則として認められていません。

ただし、例外的に保険診療との併用が認められている療養が次の17種類です。

- ① 評価療養・・・先進医療等の7種類

- ② 選定療養・・・差額ベッド代等の10種類

上記の診療を併用した場合は、検査や一般診療、入院費等の基本部分は公的医療保険が適用されるので、定められた割合を負担し、差額ベッド代や先進医療にかかった費用は全額自己負担で支払うという形になります。

| 治 療 費 | 公的医療保険負担額 | 自己負担額 | |

|---|---|---|---|

| 保険診療 | 500,000 | 350,000 | 150,000 |

| 自由診療 | 500,000 | 0 | 500,000 |

| 合計金額 | 1,000,000 | 350,000 | 650,000 |

※3割負担の場合

資料:著者作成

■混合診療の解禁はあるのでしょうか

以前から新聞等で「混合診療の解禁」が話題になっています。日本は新薬が発売されても、諸外国に比べて厚生労働省の認定に時間がかかる傾向があります。

患者サイドで考えると、その新薬を飲めば病状が改善されるかもしれないので早く新薬を処方してもらいたいと思っても、保険適用の認定が済んでいなければ自由診療になり、全額自費になるので躊躇する方もいるでしょう。

また、その新薬は全額自費でもいいから試してみたいと思ったところで、診察等は公的健康保険は適用される保険診療なので、自由診療と保険診療を併用することになります。現在は原則として混合診療は認められていないため、希望通りにはいきません。

以上のようなことが問題だと認識され、改善の余地があるのではないかと規制改革委員会等で話し合いが行われているのが現状です。今後は何らかの進展があるかもしれません。

それぞれの立場で、混合診療に賛成や反対をする人々がいますが、病気と闘っている患者にとって最善の方法は何かを考えて、医師、家族、患者本人も交えた話し合いで制度を決めてほしいですね。

また、私たちも自分が病気になった場合は保険診療だけで対応するのか、あるいは自由診療も検討してみるのか、自由診療を受ける場合の備えはあるのか等について考えておく必要があるかもしれませんね。

-

コラム執筆者プロフィール

瀬尾 由美子 (セオ ユミコ) マイアドバイザー.jp®登録 - ファイナンシャルプランナー(CFP®)、宅地建物取引主任、エフピーおふぃす瀬尾代表。

銀行勤務後、FP資格取得。

家計を預かる生活者としての視点を活かし、個人向けに生活設計や保険の見直しなどのセミナー講師として活動。

同時にFP資格取得講座などの講師も務める。

モットーは「難しい話をわかりやすく」。

-

コラム監修者プロフィール

山本 俊成 (ヤマモト トシナリ) マイアドバイザー.jp®登録 - ファイナンシャルプランナー。

大学卒業後、株式会社三和銀行(現三菱UFJ銀行)入社。

2003年、外資系生命保険会社入社。

2005年、総合保険代理店株式会社ウィッシュ入社。

2010年、株式会社ファイナンシャル・マネジメント設立。

銀行と保険会社に勤めていた経験を活かし実務的なコンサルティングを行う。

ファイナンシャルプランナー 瀬尾 由美子

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

掲載日:2019年8月28日

自由診療の医療費控除について

治療費を全額自己負担する自由診療(保険外診療)は、所得税を計算するときに医療費控除を受けることが可能です。

ただし、医療費控除の対象となる医療費に限ります。

医療費控除とは、所得控除のひとつです。

その年の1月1日から12月31日までの1年間に支払った医療費が10万円を超えるときに、その医療費の額をもとに計算される金額の還付を受けることができます。

医療費控除の対象となる金額

支払った医療費の

合計額

保険金などの

補填額

10万円

ただし、総所得金額等が200万円未満なら、10万円の代わりに総所得金額等の5%にあたる金額を差し引きます。

また、控除される医療費の上限は200万円までとなっています。

医療費控除は、確定申告書に医療費の控除に関する内容を記載して税務署に提出、または電子申告(e-Tax)にて申告します。

その際に、医療費の領収書から作成した「医療費控除の明細書」が必要になるので、自由診療を受けたときには必ず医療費を支払った証明となる領収書等を保管しておきましょう。

医療費の領収書は、自宅で5年間保存する必要があり、税務署から求められたときは、提示または提出をしなければなりません。

また、医療保険者から交付を受けた医療費通知(健康保険組合等が発行する「医療費のお知らせ」など)を添付すると、明細書の記入を省略できます。

この記事も参考に

今すぐ相談したい方はこちら

![]()