個人年金保険の商品知識

個人年金保険ランキング

- 個人年金(60歳年金支払開始) (アフラック)

- 個人年金保険 (東京海上日動あんしん生命)

- 保険組曲Best個人年金保険【月払】 (太陽生命)

- 個人年金(65歳年金支払開始) (アフラック)

- 保険組曲Best個人年金保険【一時払】積立期間10年プラン (太陽生命)

2012年1月1日~2012年12月31日 保険市場調べ

●個人年金保険は「積立タイプ」と「一時払タイプ」の2つに大別

老後に向けた資産形成の手段として利用されることの多い「個人年金保険」ですが、保険料の支払方法によって、主に2つのタイプに分けることができます。1つは月払・半年払・年払といった方法で、毎年積み立てながら資産形成を行っていくというもの。もう一方が、一時払による払い込みで、こちらは現在保有している金融資産を老後に向けてより効果的に殖やしていこうとするものです。

●積立タイプでは保険料控除の活用を前提に

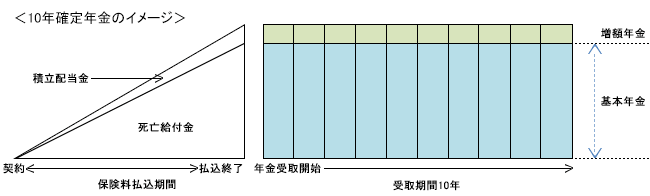

月払・半年払・年払といった方法で積み立てていく積立タイプの個人年金保険の場合、保険会社に毎年保険料を払い込んで、60歳や65歳等といったような、あらかじめ契約時に決めておく所定の運用期間満了後に、運用成果(年金原資)を年金として、または一括で受け取ることになります。

年金の受取期間は確定年金、終身年金、保障期間付終身年金等さまざまですが、せっかく若いときから老後に向けた資産形成を行うわけですから、税制面での優遇措置である「個人年金保険料控除」は毎年利用できるようにしたいものです。

<個人年金保険料控除を利用できる主な要件>

- ① 年金受取人は、契約者またはその配偶者

- ② 年金受取人は被保険者と同一人

- ③ 保険料の払込期間は10年以上

- ④ (確定年金の場合)年金開始年齢は60歳以上かつ、年金支払期間は10年以上

また、保険料払込期間中に被保険者に死亡等万一のことがあった場合、それまでに払い込んだ保険料が死亡給付金として支払われます。

※図:個人年金保険の仕組み

●まとまった資金があれば一時払を活用

すでにまとまった金融資産を持っている方は、一時払の方法で個人年金保険に加入するのも有効だと思います。こちらは契約時にまとまった金額の保険料を一時払の方法で保険会社に支払って一定期間運用してもらい、あらかじめ決めておいた所定の運用期間満了後から、運用成果(年金原資)を年金として、または一括で受け取ることができます。

積立タイプと同様に、年金の受取期間は、確定年金、終身年金、保障期間付終身年金等さまざまな選択肢があります。

積立タイプと一時払のどちらにもいえることですが、商品を選ぶ際のポイントとしては、保険ランキングで上位にある商品のように、収益性(返戻率)が高い商品を選ぶことが大切になります。

-

コラム執筆者プロフィール

久保 逸郎 (クボ イツロウ) マイアドバイザー.jp®登録 - FPオフィス クライアントサイド代表

高校1年で中退し、大検を取得して大学に進学。卒業後は大手リース会社、外資系生命保険会社を経て、平成15年3月にファイナンシャルプランナーとして独立。

相談業務を中心に実務派ファイナンシャルプランナーとして活動する傍ら、年間100回を超えるセミナー講師や、マネー雑誌等への原稿執筆などを行っている。

-

コラム監修者プロフィール

山本 俊成 (ヤマモト トシナリ) マイアドバイザー.jp®登録 - ファイナンシャルプランナー。

大学卒業後、株式会社三和銀行(現三菱UFJ銀行)入社。

2003年、外資系生命保険会社入社。

2005年、総合保険代理店株式会社ウィッシュ入社。

2010年、株式会社ファイナンシャル・マネジメント設立。

銀行と保険会社に勤めていた経験を活かし実務的なコンサルティングを行う。

ファイナンシャルプランナー 久保 逸郎

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()