公的年金の支給額

セカンドライフのライフプランを考える上で、欠かせないのが年金の知識。ねんきん定期便が発行されるようになり、自分が将来年金をどれくらい受け取ることができるかを調べやすくなりましたが、みなさんは、公的年金がどれくらい支給されるものなのかをご存じですか?

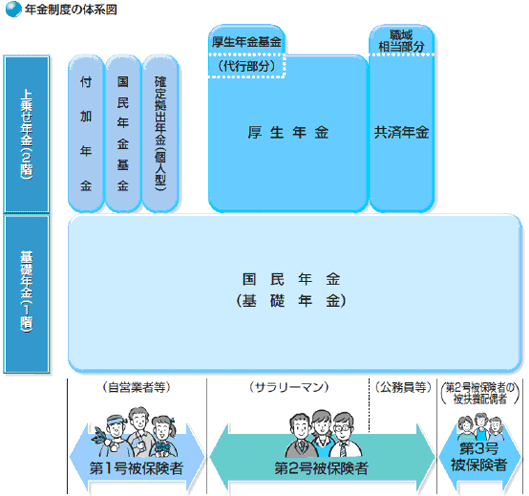

3階建てと称されることが多い公的年金。1階部分にあたるのが、全ての国民が加入する義務のある「国民年金」。2階部分にあたるのが、会社員の方が加入している「厚生年金」や、公務員の方が加入している「共済年金」。そして3階部分にあたるのが、会社独自の年金制度である「企業年金」や、公務員独自の上乗せ制度である「職域加算」となります。

出典:日本年金機構ホームページ

基礎年金の支給額

1階部分にあたる年金を「基礎年金」といいます。そのうち老齢基礎年金は、国民年金に加入して20歳から60歳になるまでの40年間の全期間保険料を納めた場合に、原則として65歳から満額支給されます。その金額は定額で、年額772,800円(平成26年4月分からの金額)となっています(基礎年金には、老齢基礎年金の他、障害基礎年金、遺族基礎年金があります)。

なお、老齢基礎年金を受けるためには、保険料を納めた期間、保険料を免除された期間と合算対象期間(※)とを通算した期間が、原則25年間(300月)以上あることが必要となります(2014年12月現在)。ただし、保険料を免除された期間は免除割合に応じて計算され、保険料の未納期間は年金額の計算の対象期間とはなりません。

(※)年金額に反映されないため「カラ期間」と呼ばれています。合算対象期間には、○昭和61年(1986)3月以前に、国民年金に任意加入できる人が任意加入しなかった期間、○平成3年(1991)3月以前に、学生であるため国民年金に任意加入しなかった期間、○昭和36年(1961)4月以降海外に住んでいた期間などがあります(いずれも20歳以上60歳未満の期間)。

厚生年金の支給額

2階部分にあたる年金を「厚生年金」といいます。そのうち老齢厚生年金は、厚生年金の被保険者期間があって、老齢基礎年金を受けるのに必要な資格期間を満たした方が65歳になったときに、老齢基礎年金に上乗せして支給されます(厚生年金には、老齢厚生年金の他、障害厚生年金、遺族厚生年金があります)。

定額年金である老齢基礎年金とは違い、老齢厚生年金および老齢共済年金は、保険料も年金支給額も加入期間の収入(平均報酬額)に応じて金額が異なるため、個人差は大きいといえるでしょう。

ちなみに、生命保険文化センターによると、会社員の方は、老齢基礎年金と老齢厚生年金を合計して150万円~250万円くらい、また公務員の方は、老齢基礎年金と退職共済年金を合計して160万円~270万円くらいの年金支給を受けている方が多いようです。

会社員の方は年金事務所、公務員の方は担当部署にお尋ねになると、現在の状態が定年まで継続したと仮定して算出した年金額の目安を知ることができます。個人差が大きいので一般論ではなく、ぜひ自分の場合はどうなのかを確認することをおすすめします。

月額にするといくら?

自営業者などが国民年金のみに加入していた場合、老齢基礎年金のみが支給されることになります。その支給額を月額換算すると、約64,000円(平成26年4月分からの金額)。この金額内で生活することが難しいと考えるかそうでないかは、各人の価値観や65歳時の資産によるでしょう。

ただ、自営業者の場合、会社員と異なり定年がないため、老齢年金受給後も事業を継続することは可能なので、年金に事業収入を上乗せして生活することも可能です。とはいえ、いずれは仕事をリタイアする時期がくるでしょう。もしも、年金だけでは生活費が不足しそうであると考える場合には、リタイアまでに預貯金や民間個人年金保険でその不足分を補うための準備が必要になります。

また、会社員および公務員で、厚生年金および共済年金に加入していた場合、前述した生命保険文化センターの年金受給額より目安の年金額を210万円として考えてみると、月額として約18万円の年金額を支給されることになります。国民年金のみの加入者と比較すれば、その金額は多くなります。しかし、この金額内で生活することが難しいと考えるかそうでないかは、やはり各人の価値観や65歳時の資産によるため、国民年金のみの加入者と変わりがありません。

公的年金の支給額についてお話をしてきましたが、金額について少ない、多いと漠然とした感想を言うだけでは意味がありません。現状の生活費をもとにして、セカンドライフにどれくらいの生活費がかかりそうであるかをシミュレーションした上で、具体的にどのような準備が必要であるかを考えるきっかけにしていただきたいと考えます。

-

コラム執筆者プロフィール

キムラ ミキ (キムラ ミキ) マイアドバイザー.jp®登録 - 鳥取県立米子東高等学校卒業後、日本社会事業大学 社会福祉学部 福祉計画学科にて福祉行政を学ぶ。

大学在学中にAFP、社会福祉士を取得。大学卒業後、アフラックでの保険営業を経て、株式会社アゼル(マンションデベロッパー)にてマンション営業、マンション営業企画に携わる。その後FP会社でのスタッフ経験を経て、ファイナンシャルプランナーとして独立。

ファイナンシャルプランナー キムラ ミキ

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()