自営業者のための上乗せ年金?!「国民年金基金」

自営業者やその妻(いわゆる国民年金の第1号被保険者)には、会社員の厚生年金、公務員等の共済年金にあたる制度がなく、国民(基礎)年金しかありません。国民年金から受け取ることができる老齢基礎年金額は年額で786,500円(平成24年度)が満額です。月額65,000円程で、夫婦あわせて約13万円です。一方、老後生活に必要な生活費は、平成23年家計調査(総務省統計局)によれば、高齢者夫婦の世帯の支出が月額27万円ですから、実に10万円以上も差があります。

この約10万円以上の不足をどのように準備するか?貯蓄で賄ったり、民間保険会社の個人年金保険に加入する等、自助努力で確保する方法もあるでしょう。しかし、自営業者ならではの方法もあります。そのひとつが国民年金基金に加入するという方法です。

国民年金基金は、会社員と自営業者との年金受給額格差を少しでも解消するために、第1号被験者が任意で加入できる公的年金制度です。任意であるので加入しなくても構いません。国民年金基金に加入した場合は、税制上の恩恵を受けることができます。

具体的には、掛金(年金保険料)は全額が「社会保険料控除」の対象となります。月々の掛金額は68,000円(確定拠出年金にも加入している場合は合算して)が限度額になります。年金として受け取る際にも、雑所得の計算に公的年金等控除が適用されます。また年金支給以外に、加入者に万一のことがあった際には遺族に遺族一時金が支払われます。

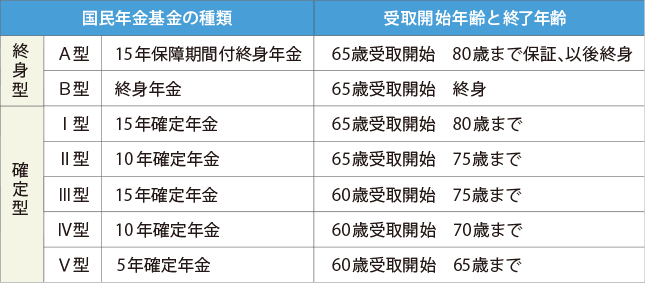

国民年金基金が厚生年金と異なる特長的な点として、厚生年金が給料に基づいて掛金(年金保険料)が決定されるのに対して、国民年金基金は口数単位で自由に掛金(年金保険料)を増減させられます。しかも、年金受取の方法には終身以外の選択肢もあります。

国民年金基金から受け取れる年金には、以下の種類があります。

生活費が何かとかかる60代、70代の受取額を手厚くしたり、国民年金受給までのつなぎ年金としての利用等、国民年金基金はリタイアメントプランに合わせた年金プランを設計することが可能です。

なお、掛金(年金保険料)は1口目だけは終身型のA型あるいはB型に加入しなければならないことと、受け取る年金の半分以上は終身型にしなければならないという制約があります。そこさえ守れば、リタイアメントプランに合わせて自由に設計ができます。また、掛金(年金保険料)は途中で増減させることができます(増額は年1回という制約があります)。自営業者の場合、会社員よりも所得の増減が一般的に大きい傾向にあるので、それにも対応できる仕組みといえます。

こうしてみると、国民年金基金は自営業者にとって何かと便利な部分が多いように感じます。老後生活資金確保の手段として、国民年金基金は検討してみる価値があるのではないでしょうか。

-

コラム執筆者プロフィール

松山 智彦 (マツヤマ トモヒコ) マイアドバイザー.jp®登録 - CFP®、講師業、ITコンサルタント、俳優。

1964年大阪生まれ。

証券会社・生損保のSEとして、また証券ネット取引システム立ち上げに参画。

2003年にファイナンシャルプランナーとして独立、各種資格・セミナー講師などで活躍。

また俳優ドナルド松山として、舞台、ドラマ、映画等に出演。

ファイナンシャルプランナー 松山 智彦

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()