積立保険を検討する前に

ここをチェック!!

- 「積立保険」とは養老保険や個人年金保険などの貯蓄性の高い商品の総称。

- 老後に必要となる資金を確認しましょう。

- できるだけ早い時期から準備を行うことが望ましい。

「積立保険」という言葉を聞いてピンとこない方もいるかと思います。なぜなら「積立保険」は養老保険や学資保険・個人年金保険などのいわゆる貯蓄性の高い商品の総称であって、具体的な商品名ではないからです。

しかし、近年はこの「積立保険」に注目が集まっています。とくに公的年金制度に対する不信感や、年金支給開始年齢の引き上げなどの老後資金への不安の影響が大きく、若い時からの自助努力によって備えようという意識が高まっているためです。

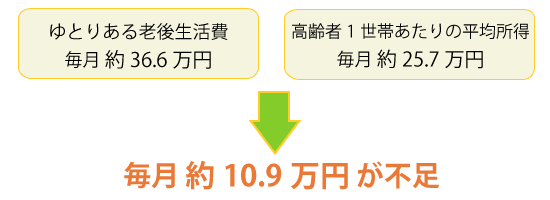

その老後資金ですが、自助努力によって一体どの程度準備をしたらいいのでしょうか。生命保険文化センターによる意識調査では、夫婦2人で老後生活を送る上で必要と考える最低日常生活費は平均22.3万円、それに「旅行やレジャー」「趣味や教養」「身内とのつきあい」などの最低日常生活費以外を含めた「ゆとりある老後生活費」は平均で36.6万円となっています(「生活保障に関する調査/平成22年度」)。

その一方で、高齢者1世帯あたりの平均所得は毎月約25.7万円(厚生労働省「平成22年 国民生活基礎調査」)なので、「ゆとりある老後生活費」に比べて毎月約10.9万円が不足していることになります。仮にこの不足が10年続いたとしたら1,308万円、20年になると2,616万円という大きな金額になってしまいます。

貯蓄性の高い「積立保険」は、その老後資金準備の手段の一つとして活用されることが多い商品です。その中でも期間10年・15年といったような年数または一定の年齢に向けて、死亡保障を得ながら貯蓄をしていく養老保険や、個人年金保険料控除が利用できて所得税・住民税の軽減メリットを得ながら資産形成を図り、将来は「自分年金」として受け取ることのできる個人年金保険は代表的な商品です。

老後資金準備をどのような方法で行う場合でも共通して言えることですが、老後に必要となる資金は大変高額となるため、できるだけ早い時期から積立をスタートして備えておくことが何よりも大切になります。少ない金額からでも構わないので、若い時期から考えておきたいものです。

-

コラム執筆者プロフィール

久保 逸郎 (クボ イツロウ) マイアドバイザー.jp®登録 - FPオフィス クライアントサイド代表

高校1年で中退し、大検を取得して大学に進学。卒業後は大手リース会社、外資系生命保険会社を経て、平成15年3月にファイナンシャルプランナーとして独立。

相談業務を中心に実務派ファイナンシャルプランナーとして活動する傍ら、年間100回を超えるセミナー講師や、マネー雑誌等への原稿執筆などを行っている。

-

コラム監修者プロフィール

山本 俊成 (ヤマモト トシナリ) マイアドバイザー.jp®登録 - ファイナンシャルプランナー。

大学卒業後、株式会社三和銀行(現三菱UFJ銀行)入社。

2003年、外資系生命保険会社入社。

2005年、総合保険代理店株式会社ウィッシュ入社。

2010年、株式会社ファイナンシャル・マネジメント設立。

銀行と保険会社に勤めていた経験を活かし実務的なコンサルティングを行う。

ファイナンシャルプランナー 久保 逸郎

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()