【徹底解説】生命保険料の相場は?年代・年収別データから目安が分かる

更新日:2020/9/10

生命保険は人生に安心を与えてくれますが、毎月支払う保険料は家計にとって負担になりますよね。

保険料はどれくらいの額が一般的なのでしょうか。気になっていてもなかなか他の人に相談できない方もいることでしょう。

このコラムでは生命保険を検討される方なら必ず気になるポイントである保険料について、平均や相場と考え方を解説します。

これから新たに保険を契約される方、契約の見直しを検討されている方に必見です。

受け取る保険金の相場については別のコラムで解説しています。

【データで解説】生命保険はいくら必要?

家族が安心できる保険金額は?

このページの目次

1 生命保険料の相場ってどれくらい?

世間一般のご家庭ではどれくらいの保険料を支払っているのか気になりますよね。全体平均額や分布図、属性別のデータなどさまざまな角度から保険料の相場を解説していきます。

(1)全体

全体の平均額

表1で分かるように、1世帯当たりの年間保険料は平均約38.2万円となっており、月平均にすると約32,000円です。毎月30,000円近くの保険料を支払うとなると、決して小さな負担ではありませんよね。

また、1人当たりの年間保険料は平均約19.6万円、月額では約16,000円になります。

表1 世帯・個人別の平均保険料

| 平均年間保険料 | 平均月額保険料 | |

|---|---|---|

| 1世帯当たり | 約38.2万円 | 約32,000円 |

| 1人当たり | 約19.6万円 | 約16,000円 |

資料:(公財)生命保険文化センター「平成30年度 生命保険に関する全国実態調査」、「令和元年度 生活保障に関する調査」をもとに作成

全体の分布

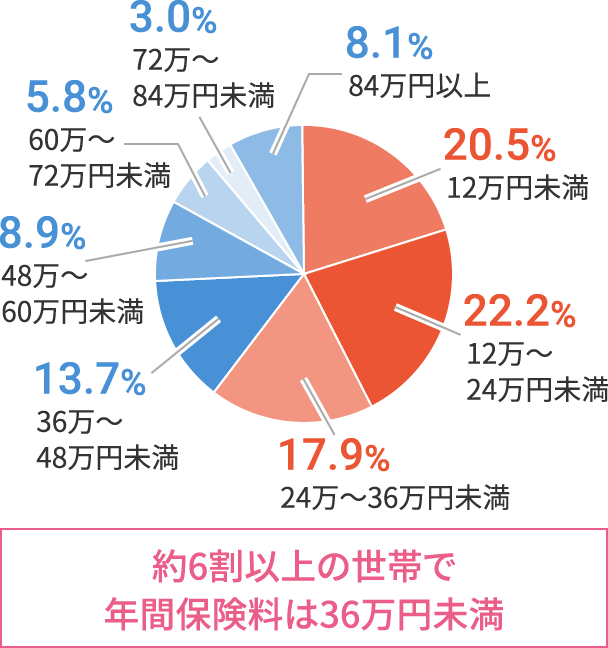

図1 世帯当たりの年間払込保険料の分布

資料:(公財)生命保険文化センター「平成30年度 生命保険に関する全国実態調査」をもとに作成

また、平均だけではなく全体の分布も参考になります。

年間保険料の分布を見てみると(図1参照)、最も多いのは年間12万~24万円未満の層で22.2%となっており、次いで多いのが12万円未満で20.5%、24万~36万円未満で17.9%と続きます。

1世帯当たりの平均月額保険料が約32,000円となっているように、毎月の保険料を30,000円未満に抑えている家庭が全体の約6割以上を占めている計算になります。

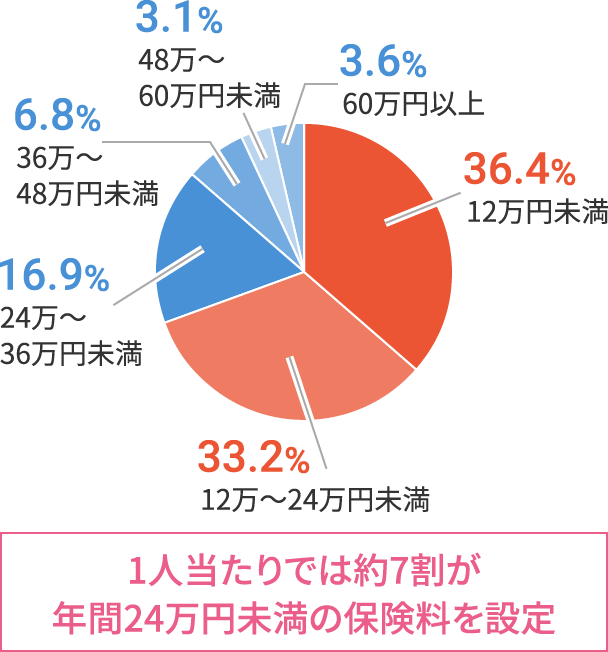

図2 1人当たりの年間払込保険料の分布

資料:(公財)生命保険文化センター「令和元年度 生活保障に関する調査」をもとに作成

続いて、先ほどと同様1人当たりの年間保険料の分布図を確認しましょう。

個人単位だと(図2参照)、最も多い層は年間12万円未満で36.4%、次いで12万~24万円未満が33.2%です。

1人当たりの平均月額保険料が約16,000円となっているように、月額の保険料を20,000円未満に抑えている人が約7割もいることが分かります。

(2)年代別

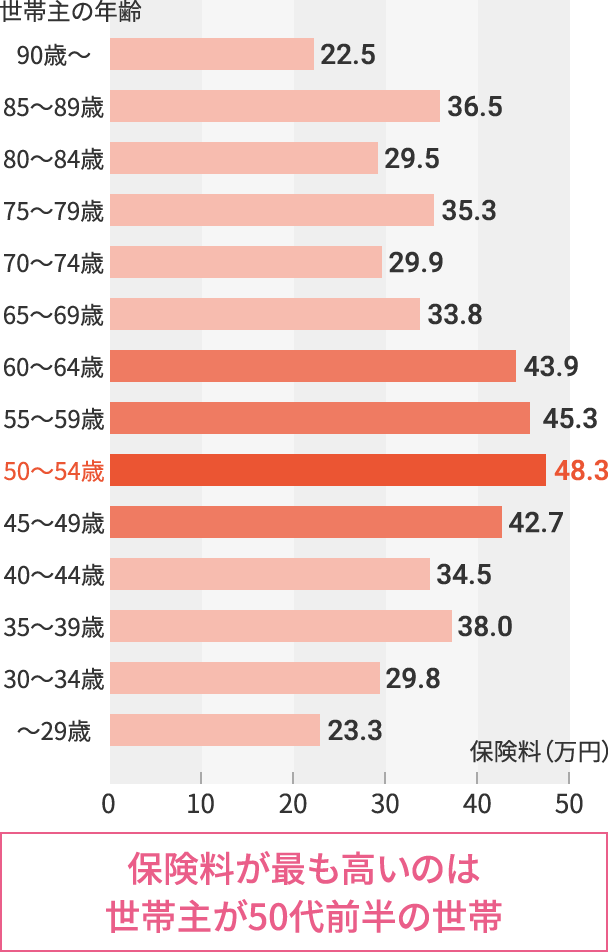

図3 世帯当たりの年代別年間払込保険料

資料:(公財)生命保険文化センター「平成30年度 生命保険に関する全国実態調査」をもとに作成

自分と同年代の人がどれくらい保険料にお金をかけているのかも、知っておきたいポイントではないでしょうか。今度は年代別の保険料平均と相場を見ていきます。

まずは世帯単位のデータを図3でご覧ください。

世帯主の年齢別に集計すると、最も保険料が多いのは世帯主が50代前半の世帯で年間平均約48.3万円です。月額に換算しても、1世帯当たり平均約40,000円と、なかなかの出費です。次いで50代後半、60代前半、40代後半と続きます。50代の保険料が高いということが分かりますね。

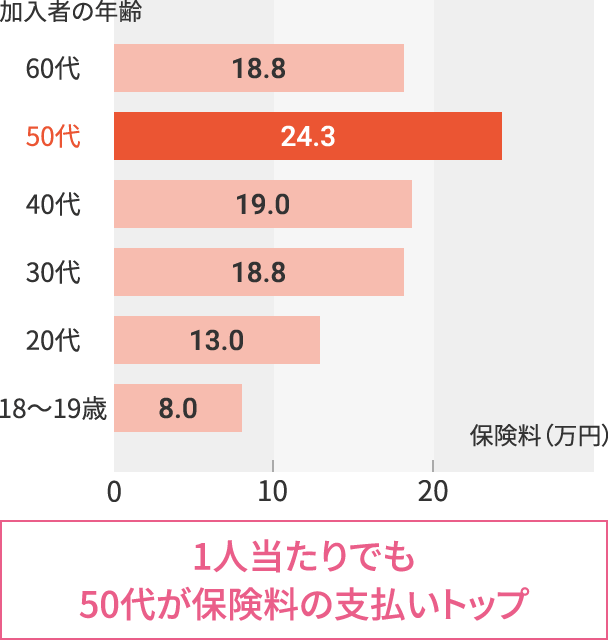

図4 1人当たりの年代別年間払込保険料

資料:(公財)生命保険文化センター「令和元年度 生活保障に関する調査」をもとに作成

続いて、単身者も対象に含んだ1人当たりの平均支払金額も見ていきましょう。

個人単位で見ても50代の支払保険料が最も多く、年間で約24.3万円です。月額換算すると、1人当たり約20,000円になります。

50代の保険料が高くなるのは、ライフスタイルの変化などから加入する生命保険が増えることや、一般的に加入時の年齢が上がれば保険料も上がること、更新型なら同じ保障内容でも更新の都度保険料が高くなることも要因の一つでしょう。

(3)ライフスタイル別

年代で保険料が変わる背景には、子どもの有無や年代などライフスタイルの変化が大きくかかわっています。そこで、次は「未既婚」「子の有無・子の年代」「妻の就労状況」という切り口から、保険料の平均と相場を見ていきましょう。

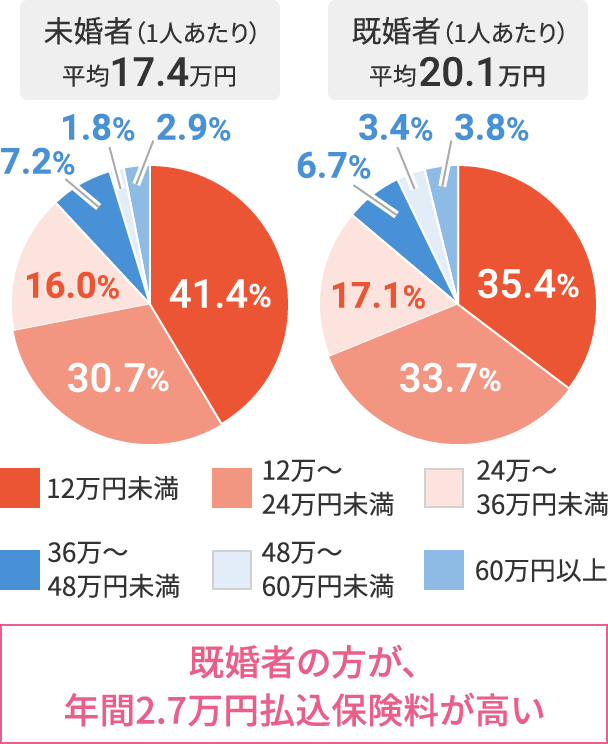

未既婚別の保険料相場

図5 未既婚別 年間払込保険料

資料:(公財)生命保険文化センター「令和元年度 生活保障に関する調査」をもとに作成

人生に訪れる大きな転機の一つに結婚があります。結婚してパートナーができると、相手の生活を支える責任も生まれます。したがって、生命保険のニーズも変わることが想像できますよね。

未既婚別に比較すると、年間支払金額は約27,000円の差があります。

守るべき家族ができると、それだけ必要な保障も増えていくことが分かりますね。

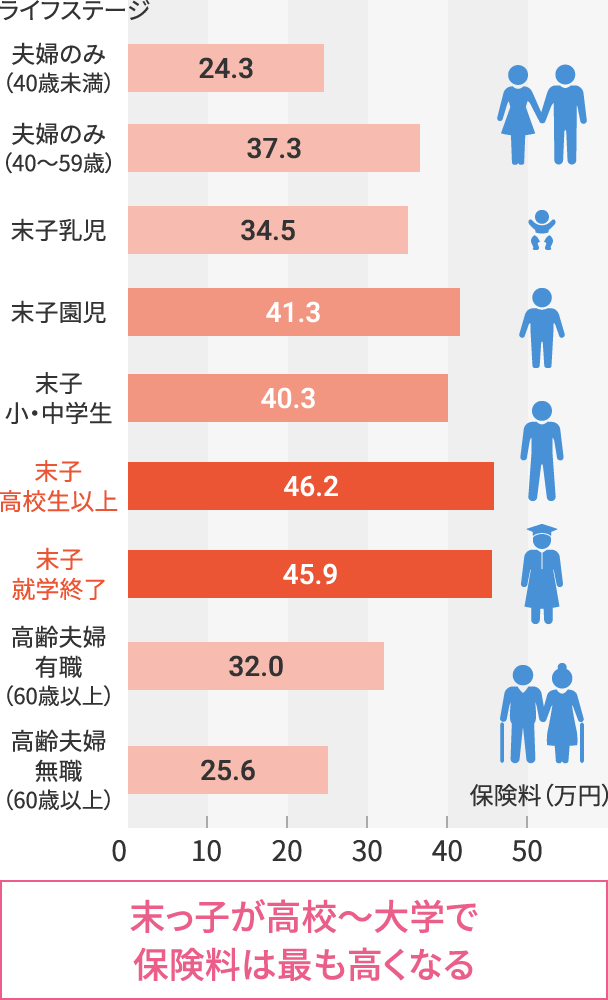

子の有無と子の年代別の保険料相場

図6 子の有無・子の年代別の年間払込保険料

資料:(公財)生命保険文化センター「平成30年度 生命保険に関する全国実態調査」をもとに作成

続いて、子の有無と子の年代別に集計したデータを見ていきましょう。

図6では、子どものいない夫婦、子どものいる夫婦、高齢夫婦をそれぞれ年代別に分類し、集計されています。子どものいる夫婦に関しては、末子(一番下の子ども)の年代ごとに分かれており、最も金額が高いのは一番下の子どもが高校や大学に通っている世帯で、年間で約46.2万円の保険料がかかっています。

一番下の子どもが高校以上に進んだことで、学資保険などの支払いが終わるご家庭や、年齢が上がることで世帯年収が増えるご家庭、上の子どもが就職したご家庭など、比較的経済的な余裕も生まれているのかもしれません。

自身の病気や両親の介護、老後の生活費といったさまざまな心配事が増え、生命保険の契約内容も充実させていることが考えられます。

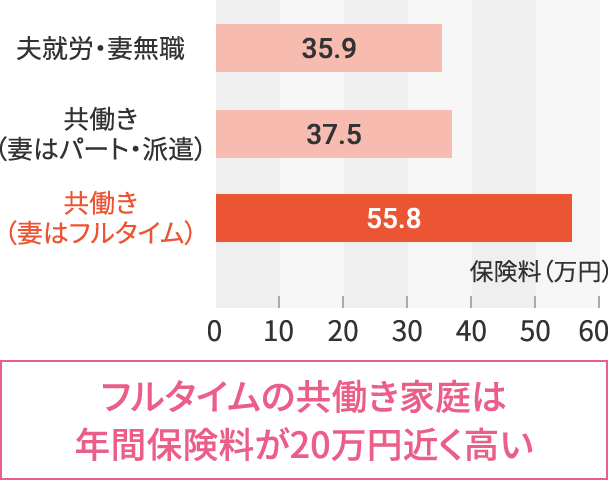

妻の就労状況別の保険料相場

図7 妻の就労状況別の年間払込保険料

資料:(公財)生命保険文化センター「平成30年度 生命保険に関する全国実態調査」をもとに作成

昨今では共働きの世帯が増加し、無職の妻がいる世帯よりも共働き家庭の方が2倍近くになっています。年収にかかわる部分でもありますが、妻の就労状況によっても保険料の相場は変化します。

妻がフルタイムで働いている共働き世帯は平均支払金額が高く、およそ55.8万円。妻が無職の世帯と比べると、年間で約20万円近くも差があります。

妻がフルタイム勤務して家計にある程度の余裕が生まれると、生命保険にも十分なお金をかけられるようになるのでしょう。

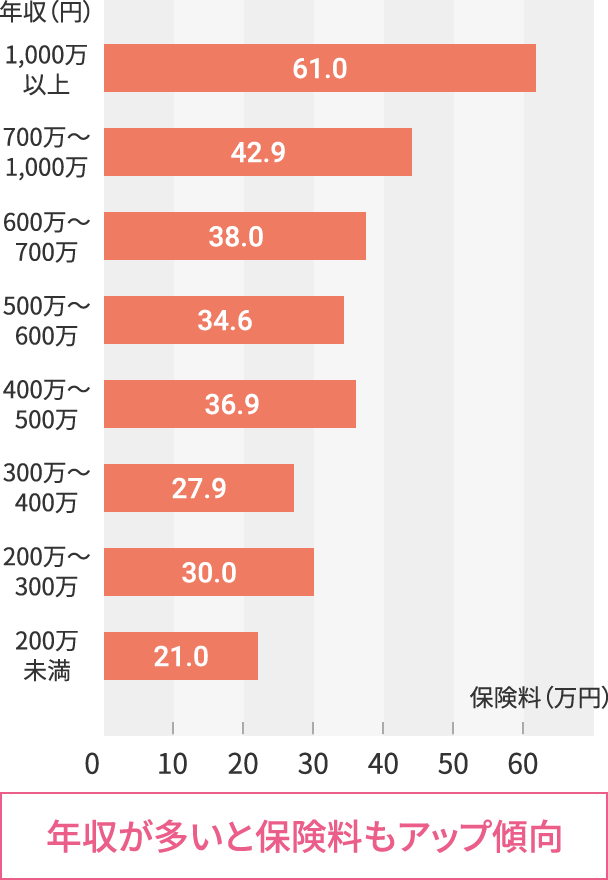

(4)年収別

図8 世帯年収別の年間払込保険料

資料:(公財)生命保険文化センター「平成30年度 生命保険に関する全国実態調査」をもとに作成

また、収入状況によっても保険料の相場は変わります。続いて、世帯収入別の相場を見ていきましょう。

やはり、年収が上がると世帯単位で支払っている生命保険料も高くなる傾向です。

一方、年収が低ければ低いほど収入に占める保険料の割合は高くなりがちです。

例えば、年収199万円の家庭が年間平均の21万円を支払っていたとすると、年収の約10.6%が保険料に支払われていることになります。しかし、年収1,000万円の世帯が平均額の61万円を年間保険料にあてていたとすると、保険料は年収の約6.1%にすぎません。

同調査結果によると、全体の相場としては世帯年収の約7%を保険料にあてているようです。年収によって差は出るものの、全体の平均値として目安にはなるでしょう。

2 生命保険料の考え方!支払金額ってどうやって決めるの?

これまでさまざまな統計データから保険料の相場を説明してきました。しかし、生命保険料の額はそもそもどうやって決めるのでしょう?

生命保険料は、契約する生命保険の保障内容によって決まります。

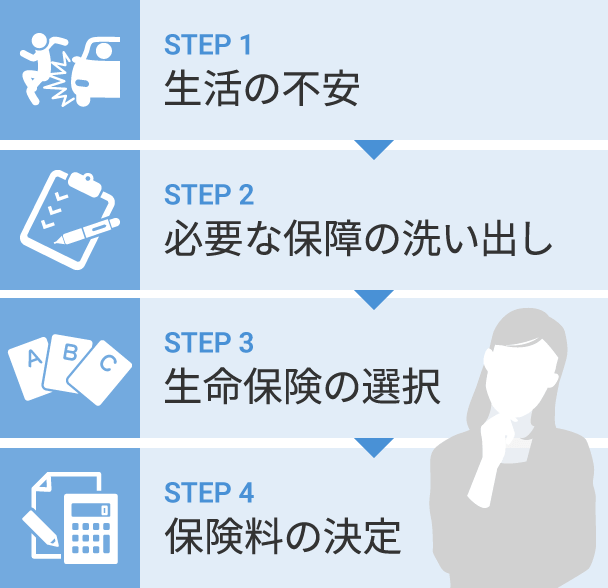

では生命保険の保障内容はどのように決めたらいいのでしょうか。基準はシンプルです。「子どもの学費が心配……」「もし、がんになってしまったら……」など、あなたが人生に起こり得る万一の事態をサポートしてくれるものを選びましょう。

図9 保険選びの手順

つまり、日々の生活でどんなことを不安に感じているかによって必要な保障内容が変わり、必要な保障内容が変われば支払う保険料も決まるということですね。

例えば生命保険の代表格ともいえる死亡保険では、家族にいくらお金を遺したいかによって支払う保険料が変わります。

世帯主に万一のことがあった場合、「遺された家族にどれくらいお金が必要だと思うか」をまとめたデータがあります。

表2 遺された家族に必要だと思う金額

| 1年間に必要な平均額 | 必要な平均年数 | 必要な平均総額 |

|---|---|---|

| 327万円 | 16.7年間 | 5,560万円 |

※必要な平均総額は「1年間に必要な平均額×必要な平均年数」で算出しています。

資料:(公財)生命保険文化センター「平成30年度 生命保険に関する全国実態調査」をもとに作成

ご覧のとおり、必要総額としては5,500万円を超える結果です。このうち現在の貯蓄および将来の収入では補いきれない部分を死亡保険で賄うことになります。そのため必要な死亡保険金は家族構成や年齢など個人の総合的な状況によって変わってきます。

死亡保険金の相場や考え方については、別のコラムで詳しく解説しています。

【データで解説】生命保険はいくら必要?

家族が安心できる保険金額は?

3 生命保険料についてのまとめ

家計にとって保険料の負担は決して小さいとはいえません。しかし、将来の不安に備えるために生命保険は大きな手助けとなるでしょう。そのためには、あなた自身の状況に合った適切な保障内容を選ぶことが重要です。

このコラムのポイントは、以下のとおりです。

- 生命保険料の平均は1世帯当たり年間約38.2万円、月額約32,000円。

- しかし、保険料は生命保険の契約内容によって大きく左右される。

- どんな生命保険を選ぶかはライフスタイルを始めとした個々の生活状況次第。

生命保険には本当にさまざまな種類があります。自分ひとりで必要な保険を調べ、比較の上契約内容を決めるのはかなり大変な作業になるでしょう。

「自分や家族に必要な生命保険を選びたい!でも……」という方は、ぜひ、専門の窓口に相談してみてください。

また、人気の生命保険を「生命保険ランキング」で紹介しています。併せてご覧ください。

- ※ 掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

- ※ 掲載日は2020年1月7日です。

死亡保険の基本情報

死亡保険に入る前に知っておきたいこと

死亡保険を選ぶ際に押さえておきたいポイント!

死亡保険の気になる関連情報