治療費だけでは済まない女性のがんへの備え

40~50歳代は女性特有のがんの罹患率が高い

女性特有のがんといえば、「乳がん」「子宮がん」「卵巣がん」が主なものです。

女性の部位別の罹患率で最も高いのは、「乳がん」です(2007年 独立行政法人国立がん研究センターがん対策情報センター「がん統計」)。次いで胃、結腸、肺、子宮と続きます。

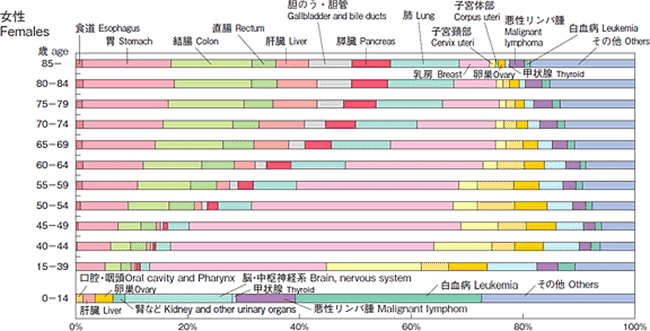

下記の図は、女性特有のがんの年齢別罹患率です。40歳~50歳代にかけては女性特有のがんが圧倒的に多いのがわかります。

女性特有のがんの年齢別罹患率

出典:2007年 独立行政法人国立がん研究センターがん対策情報センター「がん統計」より

乳がんは、自分でがんを発見することができる唯一のがんです。超音波やマンモグラフィ等の検査の精度が良くなり、早期発見が可能になりました。さらに入院日数も比較的短いことが多く、治療期間としては、通院が多くを占めるようになります。

女性の場合40歳~50歳代にかけては、まだ子育て中の方が多く、母親が病に倒れたら、たちどころに家族にかかる負担が大きくなります。

女性ががんになったら困ること

女性の場合、病気そのものにかかる費用もさることながら、それ以外にも様々な費用がかかることが考えられます。

通院治療で行われる抗がん剤治療などは心身共に負担になる場合もあり、家庭の主婦の場合は家事がままならなくことも少なくありません。

体調が思わしくなく、食事を家族に作ってあげられない、子どもの世話をしてあげられないときもあります。また、独身女性、共働き家庭や母子家庭等、生活費の一部または全部を担っている場合は、収入が減ることも考慮しなければなりません。安心して治療に専念できるようにお金を準備できれば安心ですね。

女性が保険でがんに備える場合は、治療費以外にもお金が必要ということを念頭に置きましょう。

女性のがんへの備えは?

がん保険の診断給付金は、がんと診断されたら給付されます。

100万円等まとまった金額の給付となります。使い道は、自由です。 遠くの大きな病院へ通うときの交通費や、抗がん剤の副作用によって必要になるかつら等、治療以外に必要な費用は意外とあるものです。

生活費の補てんもできますし、食事が作れないときの外食の費用にも充てられます。

最近のがん治療の入院は男女問わず全体的に短期化し、通院治療が長期化する傾向にあります。

入院給付金や手術給付金は事象が起こって初めて給付され、生活費を補てんできるほどの給付金は見込めません。

使い道の自由な診断給付金を中心としたシンプルながん保険は、保険料もお手頃なので、2口、3口など口数を増やすのも保険で備える方法の1つです。

一般的にがんは、ほかの病気よりも治療費がかかります。さらに女性の場合は、家を空けたら困ること、家事ができなかったら困ること、退院後の治療も安心して受けられること、収入が減ること等、治療以外にがんになったら起こりうることをイメージして、がん保険の保障内容を検討するとよいでしょう。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()