幼稚園児、保育園児のパパに向けて、子どものためのマネープランニング その5

パパからの「習い事やめさせようか」はちょっと待った!

「幼稚園児、保育園児のパパに向けて、子どものためのマネープランニング その4」で、子どもに「かかるお金」と「かけるお金」についてお伝えしました。

その中で、まだ子ども自身ではなく、親の判断で選択できる時期である幼児期は、「かかるお金」ではなく、親が「かけるお金」といえるのではないか。そして、「かかるお金」が必要になる時期に向けて、今の「かけるお金」を改めて見直してみてはどうか、というご提案をさせていただきました。

そのコラムを読まれたパパ。

まさか、突然ママに「習い事やめさせようか」なんて、おっしゃっていないでしょうか?

少し心配です。

なぜなら、唐突にそんな言葉をパパから言われれば、ママはいい気分ではないだろうということが、想像できるからです。

おそらく、ママはパパよりも子どもが習い事で頑張る姿も、楽しそうにする姿も見てきています。

月謝が少し家計の負担になっていると感じながらも、子どものためならと、ママなりにやりくりを頑張ってきているかもしれません。

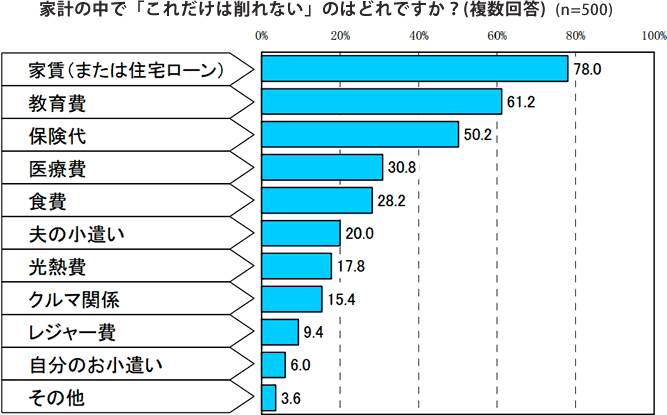

また、2012年園児とママの情報誌「あんふぁん」調べによると、幼稚園児をもつママに「家計の中で『これだけは削れない』のはどれですか?」と尋ねたところ、約60%のママが「教育費は削れない」と答えています。

かわいい子どもに「かける」ママの気持ちは、パパが思っている以上に強いのかもしれません。

出典:園児とママの情報誌「あんふぁん」調べ(2012年)

いくら「かけるお金」が少し負担になっている可能性があり、「かかるお金」を準備するための手段の一つとはいえ、ママの気持ちを考えると、パパからの唐突な「習い事をやめさせようか」という提案は控えた方がいいでしょう。

では、どのような形で「かけるお金」を見直していけばいいのでしょうか。

私は、「かかるお金」を準備するための貯蓄プランの面と、ママと子どもの気持ちの面の、2つの面から考えて、家族で話し合うことが大切だと思います。

「かけるお金」の見直しは、貯蓄プランの面から考えよう!

「幼稚園児、保育園児のパパに向けて、子どものためのマネープランニング その3」で、大学受験までにどのくらい貯めていく必要があるのか、また、どのくらいずつ貯めていけばいいのかをプランニングする方法を示しました。

そのコラムで、1ヶ月あたりに貯めていく額を計算しています。

例えば、自宅通学で私立文系大学を受験し、4年間通学するためのお金の全額(約715万円)を、大学受験前までに準備しておくとすると、現在子どもが3歳であれば、毎月約4万円弱を貯めていく必要がありました。

この先、子どもが中学生や高校生になった時には、塾代や部活の費用、それに食費等の毎月かかるお金も高くなり、思うように貯蓄ができなくなる可能性も大いに考えられます。

したがって、現時点ですら、その金額を貯めていくことが難しいのであれば、将来の「かかるお金」のために、一度家計を大きく見直した方がいいでしょう。

家計の見直しは、パパでないとできないことから!

家計の見直しの一つに、「かけるお金」である習い事を見直してみることも一つの手ですが、先に述べた理由から、そこはパパが真っ先に考える見直しではないと思われます。

パパが率先してする家計の見直しは、「パパでないとできない」ところから考えてみましょう。

パパでないとできないこと、それは「パパが契約しているもの」の見直しです。

生命保険や医療保険、住宅ローン、通信契約、会社の財形貯蓄等、パパの名前で契約しているものは、最終的にパパのサインがなければ変更することはできません。

これらは全て、固定費であり、即、家計に反映されるため、見直しの効果は非常に大きいといえるでしょう。

例えば、生命保険も「まだ子どもが小さいから、パパに万一のことがあった時のために、たくさん保障がいる」と、必要以上に加入しているケースも少なくありません。

保険料の見直しで浮いた分を、将来の子どものためのお金にまわしていけば、「かかるお金」を確実に貯めていくことができますね。

保険証券を出してきて、ご夫婦で話し合ってみてはいかがでしょうか。

見直し方が難しければ、ファイナンシャルプランナーに相談してみることで、新たな気づきがあるかもしれません。

「かけるお金」の見直しには、ママと子どもの気持ちの面も大切に!

コラム冒頭で述べたように、「教育費は削れない」と思っているママはたくさんいます。

ママの思いは、子どもへの愛と期待に満ち溢れているからでしょう。

その気持ちを傷つけてしまわぬように、「かかるお金」と「かけるお金」の区別を、ママに話してみてはいかがでしょうか。

ママだって、将来子どもが自分の意思で学校や習い事を望んだ時に応えてあげられるために、「かかるお金」を準備したいと思っているに違いありません。

また、子どもの気持ちも汲みとってあげることも大切です。

習い事に通うことで、それが自分の特技となり、自信につながっているのであれば、それは一概に「かけるお金」とはいえず、子どもの成長に必要な「かかるお金」といえるでしょう。

しかし、子どもが楽しいと感じることもできずに通っている習い事であれば、親が「かけて」いるお金でしょうし、本当に必要であるのか、親子で話し合ってみてはいかがでしょうか。

愛情や期待がいっぱいで、お金の金額だけでは判断できない、それが子どものためのお金ですよね。

-

コラム執筆者プロフィール

川崎 由華 (カワサキ ユカ) マイアドバイザー.jp®登録 - CFP®、1級ファイナンシャル・プランニング技能士、平成24年度日本FP協会「くらしとお金の相談室」相談員。

前職ではがん領域の薬を扱う製薬会社に勤務。

現在は2児の母をしながら、主婦向けのマネー講座や個人相談、執筆等ファイナンシャルプランナーとして活動中。

お金の数字だけの問題でなく、気持ちも汲み取れる身近で気さくな存在のファイナンシャルプランナーをモットーにしている。

-

コラム監修者プロフィール

山本 俊成 (ヤマモト トシナリ) マイアドバイザー.jp®登録 - ファイナンシャルプランナー。

大学卒業後、株式会社三和銀行(現三菱UFJ銀行)入社。

2003年、外資系生命保険会社入社。

2005年、総合保険代理店株式会社ウィッシュ入社。

2010年、株式会社ファイナンシャル・マネジメント設立。

銀行と保険会社に勤めていた経験を活かし実務的なコンサルティングを行う。

ファイナンシャルプランナー 川崎 由華

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()