幼稚園児、保育園児のパパに向けて、子どものためのマネープランニング その4

幼児期の今、貯蓄ができていない?!

「幼稚園児、保育園児のパパに向けて、子どものためのマネープランニング その1~3」で、子どもの大学受験期以降にかかるお金を、計画的に準備していこうということをお伝えしてきました。

15年近くも貯める期間はありますが、中学生以降は公立に進んだとしても、学習塾や部活の費用等の支出がかさばりがちです。

そのため、小学生までならば貯められたものが、それ以降では貯められなくなる可能性も頭に入れ、子どもが幼い時期に貯蓄をしていくことがおすすめです。しかし、お話を伺ってみると、今既に、子どもの習い事等を含めた教育にお金がかかり、将来への貯蓄には結びついていない方が多いようです。

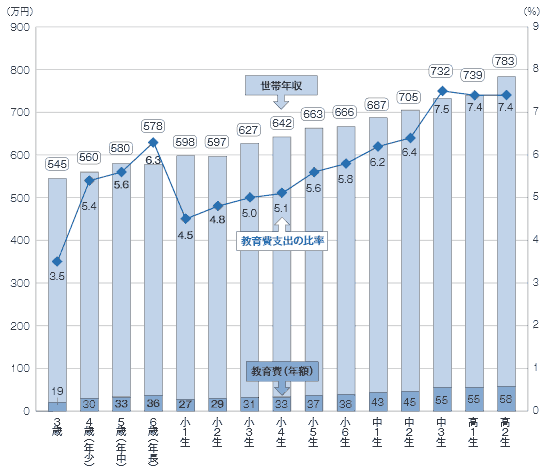

下記の図は、世帯年収と子ども1人あたりの教育費支出を、子どもの成長とともに示したものです。

世帯年収と教育費支出(学年別)

- 注1 教育費支出は子ども1人あたり。

- 注2 世帯年収は、「200万円未満」を100万円、「200~400万円未満」を300万円のように置き換えて算出した。また、子ども1人あたりの教育費支出も同様に、月額「5,000円未満」を2,500円、「5,000~10,000円未満」を7,500円のように置き換えたうえで年額に換算した。

出典:ベネッセ教育総合研究所が行った学校外教育活動に関する調査(2009年)調べ

この図より、3歳の時期の世帯年収に占める教育費支出は3.5%と低いですが、4~6歳の時期では一気に跳ね上がり、5%を超えていることが見てとれます。

これは、4歳で幼稚園に入園する方が多いということが反映されていると推測されます。まだ幼い時期とはいえ、幼稚園入園と共に子どもにかかるお金の負担が一気に大きくなり、将来への貯蓄がなかなか難しくなるという現実があるのでしょう。

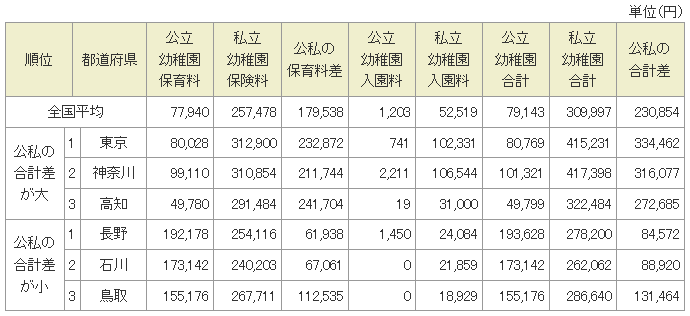

公立幼稚園と私立幼稚園でかかるお金の差は?

平成24年度私立幼稚園保育料調査(文部科学省調べ)によると、公立幼稚園の平均保育料は年間約8万円(1ヶ月あたり約6,500円)に対し、私立幼稚園の平均保育料は年間約26万円(1ヶ月あたり約21,000円)となっています。

公立幼稚園と私立幼稚園の保育料の差は、年間で約18万円。3年間で約54万円にもなります。

公立幼稚園は、自治体の税金で運営し、それぞれの自治体によって金額に違いもありますが、保育料が安いだけでなく、入園料が要らない自治体もあります。

私立幼稚園は園によって費用を設定しているものの、公立幼稚園に対する私立幼稚園の数等も関係してくるのか、地域性で金額の違いがあるため、住む地域によって公立幼稚園と私立幼稚園でかかるお金の差も大きく違っています(表1参考)。

表1 公私立幼稚園にかかるお金の都道府県比較

資料:平成24年度私立幼稚園保育料調査(文部科学省調べ)より執筆者作成

また、公立幼稚園も私立幼稚園も保育料は年々上がっており、私立幼稚園はこの10年間で年額約30,000円も上がっています。

現在、私立幼稚園に通う家庭を支援するために、私立幼稚園就園奨励費補助金という制度があります。自治体によって補助金が受給できる基準が違うので確認が必要ですが、既に受給できているのであれば、家計の助けになっていることでしょう。

成長と共に習い事による支出も増えていく

上記図を見ると、入園と共に教育費支出の比率が上がるだけでなく、4歳、5歳、6歳と成長するごとに比率が徐々に上がっています。

小学校入学直前の6歳の時期になると、中学生の時期と匹敵するくらいの比率になっています。幼稚園や保育園の保育料は、年齢と共に下がることはあっても、上がることはまずありません。よって、園以外でかかる教育費、つまり習い事や通信教育等での支出が増えていることを示しているのだと考えられます。

かかるお金ではなくてかけるお金

まだ幼い幼稚園児・保育園児とはいえ、教育に対してのお金がかかってしまうのが現実です。しかし、親の判断で選択できる時期であることを考えると、「かかるお金」ではなく、親が「かけるお金」といえるのではないでしょうか。

幼稚園にするのか保育園にするのか、公立にするのか私立にするのか、そして、どこでどんな習い事をさせるのか等、幼いながらにも選択肢はたくさんあり、親が子どもの成長や将来を楽しみにしながら、その選択をしているといえるでしょう。

幼い時期からの教育が重要だともいわれ、もちろんこれからの基盤を作る大事な時期ではあります。

しかし、今にお金をかけすぎてしまい、将来必要になるお金を準備できていないならば、楽しみも夢も途中で諦めてしまうことになりかねません。

消費税もアップして、ますます経済的に厳しくなるであろうこの時代。いつか将来、子どもが自分の意思で教育(学校や習い事)を望んだ時に応えてあげられるよう、幼い時期にはお金をかけずにキープしておくという考えも、親心だと私は思います。

本当の「かかるお金」が必要な時期に向けて、今の「かけるお金」を改めて見直してみてはいかがでしょうか。

-

コラム執筆者プロフィール

川崎 由華 (カワサキ ユカ) マイアドバイザー.jp®登録 - CFP®、1級ファイナンシャル・プランニング技能士、平成24年度日本FP協会「くらしとお金の相談室」相談員。

前職ではがん領域の薬を扱う製薬会社に勤務。

現在は2児の母をしながら、主婦向けのマネー講座や個人相談、執筆等ファイナンシャルプランナーとして活動中。

お金の数字だけの問題でなく、気持ちも汲み取れる身近で気さくな存在のファイナンシャルプランナーをモットーにしている。

-

コラム監修者プロフィール

山本 俊成 (ヤマモト トシナリ) マイアドバイザー.jp®登録 - ファイナンシャルプランナー。

大学卒業後、株式会社三和銀行(現三菱UFJ銀行)入社。

2003年、外資系生命保険会社入社。

2005年、総合保険代理店株式会社ウィッシュ入社。

2010年、株式会社ファイナンシャル・マネジメント設立。

銀行と保険会社に勤めていた経験を活かし実務的なコンサルティングを行う。

ファイナンシャルプランナー 川崎 由華

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()