経済状況や生活状況に合わせた生命保険プランの選択~保険期間と保険料払込期間~

保険期間と保険料払込期間ってどう違うの?

保険期間と保険料払込期間は、どのように違うのかをご存じですか?

保険期間とは、保険の保障期間のことです。保障期間内に万一のことがあれば、保険金が支払われます。

一方、保険料払込期間とは、生命保険の契約者が保険料を支払う期間のことをいいます。

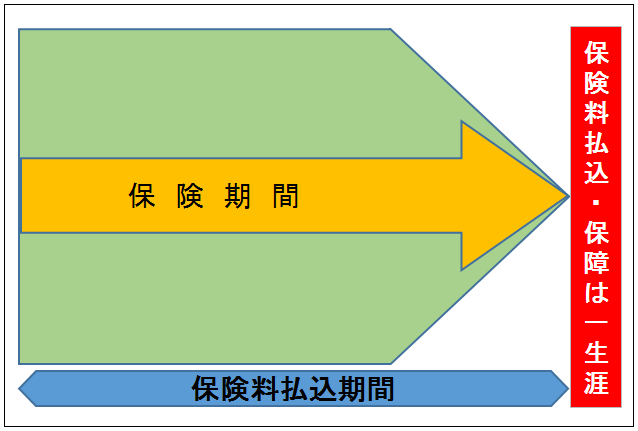

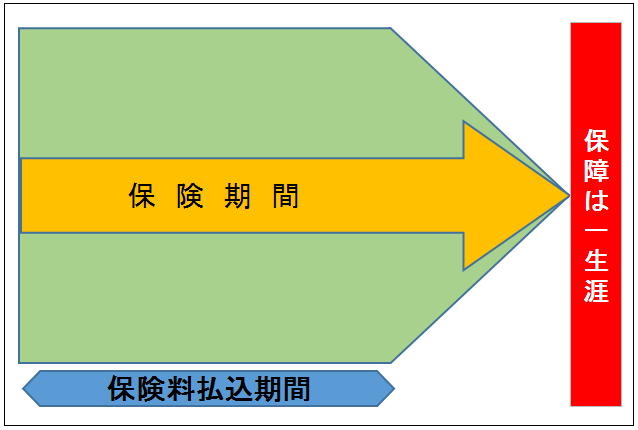

例えば、終身保険の保険料の払込期間には、生命保険の対象となる被保険者が亡くなるまで保険料を支払う「終身払 図1」と、一定期間で保険料を払い終わり、払込期間が終わった後も保険期間が続く「短期払 図2」の2種類があります。どちらもメリットとデメリットがあります。経済状況や生活状況に合わせて選択することができます。

図1 終身払

資料:執筆者作成

図2 短期払

資料:執筆者作成

今回は、保険期間と保険料払込期間からみた生命保険のプランニングについて、ご紹介したいと思います。

終身保険の場合の「終身払」と「短期払」のメリット・デメリット

終身保険については、コラム「生命保険の種類(中編)」でご説明しましたが、ここでは、終身保険の場合の「終身払」と「短期払」のメリットとデメリットについて触れていきましょう。

終身払のメリットは、同じ金額の保障内容であれば、毎月の支払保険料が短期払よりも、安価になることです。一方、終身払のデメリットは、老後を迎え、年金生活になった場合でも、被保険者が亡くなるまで保険料の支払いが続くことです。年々、公的年金の支給額が減っていくことを考えると、保険料の支払いが、老後の生活の負担になる可能性があります。また、長生きした場合は、支払い保険料の総額が短期払の総支払額よりも多くなる可能性があります。

短期払のメリットは、定年前に保険料の払込期間が終了するように設定しておけば、老後の年金生活の中での、保険料の支払いが無くなります。よって、老後の出費が抑えられるという安心感を得ることができます。そして、長生きすればするほど、終身払を選んだ場合と比べて、結果的に支払保険料の総額が少なく済むことになります。一方、短期払のデメリットは、毎月の保険料が終身払よりも高くなることです。

保険料の支払方法は、終身払と短期払の双方のメリット・デメリットを理解した上で選択する必要があります。

保険期間を短く設定した定期保険のメリット

定期保険についてはコラム「生命保険の種類(前編)」でご説明しましたが、ここでは、保険期間の設定について、少し触れてみたいと思います。

定期保険で保険期間と保険料払込期間を同じにし、なおかつ保険期間を短いものにすればするほど、毎月の支払保険料を抑えられます。このメリットを生かした2つの方法をご紹介します。

まずは、設定した保険期間のみ、その保障が必要な場合。例えば、お子さまが生まれて、今まで加入していた生命保険の必要保障が足りず、新しい保険で追加保障を準備するような場合です。

お子さまが生まれた後の万一に備えて、遺族年金だけでは賄いきれない教育費や養育費等で1,200万円の追加保障を用意したいという場合を想定してお話しします。この場合、必ずしも終身保険で1,200万円を用意する必要はありませんよね。1,200万円の定期保険に入ることで、必要な期間のみ、終身保険と比べて抑えた保険料で、必要な保障を得ることができます。実際のところは、お子さまが大きくなるにつれて、必要保障額も小さくなっていきますので、20年の間の最後まで、1,200万円の追加保障が必要というわけではありません。お子さまの進路選択によっても必要保障額は変化しますので、必要に応じて、必要な保障額を増額する、減額するなどの対応も必要になるでしょう。

もう一つは、長い期間の保障が必要だけれども、経済的理由で終身保険や、長めの定期保険に加入できない場合などです。例えば、フリーターとして働いている独身男性が、恋人の女性の妊娠を機に結婚したような場合です。妻になった女性は出産のため、しばらく仕事への復帰が難しいと見込まれます。万一に備えて生命保険に加入したいと思っても、収入面から十分な保障内容の保険に加入できないということもあるでしょう。

そんなときは、5年や10年といった短い期間の定期保険を選択することで、当面の保障を準備する方法があります。この場合、最初から長い保障期間の保険に加入した場合と比べて、満期を迎えて更新するとき、被保険者の契約年齢が上がっているため、保険料が高くなりますので、そのことに留意する必要があります。

経済状況や生活状況に合わせた保険プランの選択

今回は、経済状況や生活状況に合わせた保険期間や保険料払込期間などで保険プランを調整できることや、終身保険ならば、保険料払込期間として終身払と短期払があり、どちらもメリットがあり、デメリットがあることをお伝えしました。

また、定期保険については、必要な保障を必要な期間のみ用意出来ることをお伝えしました。

つまり、保険期間や保険料払込期間を考えることで、ご自身に合った生命保険として、モデルプランを調整することができます。なお、特別な理由が無いのに、必要保障額の生命保険をなかなか用意できないという方は、一度、家計の見直しをしてみましょう。万一のことがあった場合に、備えが無かったと後悔することの無いように、専門家にも相談しながら、早め早めの対応をしていただきたいと思います。

-

コラム執筆者プロフィール

伊藤 美恵 (イトウ ミエ) マイアドバイザー.jp®登録 - 元証券会社窓口、生命保険会社、企業の経理担当等を経て、独立開業。

現在は、相談業務を中心に、セミナー講師、執筆、企業の福利厚生員として活動。

専門分野は、生命保険・教育資金・住宅ローン・資産運用等、トータル的に家計の見直しをし、老後を視野に入れたプランニング。

ファイナンシャルプランナー 伊藤 美恵

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()