シニアドライバーに必要な対策とは?

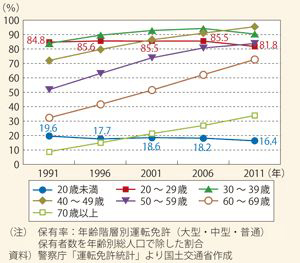

2013年国土交通白書で年齢階級別運転免許保有率の推移を見てみますと、20歳代、30歳代の運転免許保有率はおおむね横ばいである一方、50歳代、60歳代、70歳代、いずれも免許の保有率が上昇していることがわかります。同白書に記載のある「車を保有しない理由」から推測すると、20歳代、30歳代のときは公共交通機関で充足するため、自動車を運転する必要性が低かったことや、自動車の維持コスト等の負担が重いために、免許は取得するけれども、経済的な理由等により車は保有しないという様子が見えてきます。

自動車保有率について、単身世帯では40歳代以降の年齢層において、2人以上の世帯では60歳代以降の年齢層において保有率が上昇する傾向にあることから、現代の若者についても、より高齢になったときに自動車を取得する傾向がみられます。

また、公共交通機関があまり発達していないエリアでは、自動車が生活の足となっていることも多く、高齢になっても運転を継続している様子は珍しいことではなく、60歳代以降の年齢層において、免許取得率・車の保有率が高まってくると予想される状況も合わせて考えると、シニアドライバーの実人数がさらに増えていくことが考えられます。

年齢階級別運転免許保有率の推移(全国)

年代別の交通事故率

ここで、警察庁が発表した平成25年中の交通事故の発生状況から、年代別の交通事故率をみておきましょう。第一当事者(事故が発生した場合に過失が相対的に重い人)による交通事故率を年齢層別にみると、40歳代が18.1%と最も多く、次いで30歳代(18.0%)、60歳以上(17.5%)の順となっています。平成15年からの推移をみると、60歳以上を除く全ての年齢層で減少している中、平成15年に比べて現在60歳以上のシニアドライバーによる事故は1.17倍であり、75歳以上については1.59倍に増加しています。この背景には、先ほど述べた運転免許保有率が大きく増加しているという点もあるでしょう。

自動車保険料が値上げになる??

このシニアドライバーの事故件数の増加などから、自動車保険の等級制度が大きく改正されたことについては、ご存知の方も多いかと思います。簡単におさらいしておきますと、事故を起こした場合、原則として3年間は事故有係数で保険料が算出され、事故を起こしていない人よりも割高な保険料となるといった制度に変更されており、等級据え置き制度もなくなるなど、実質的な値上げが既に行われ始めています。

それに加えて、2014年4月から消費税が5%から8%に引き上げられたことにより、保険料の値上げをすると大手損害保険会社が発表しました。損害保険の保険料には消費税はかからないのですが、消費税率が引き上げられたことで、自動車部品価格の上昇等、修理代の負担が増えることを理由として、その負担増が保険料値上げの理由だと説明をしています。今後、他の損害保険会社が値上げの動きに追随していくことも予想されます。

どんな対策をとるか?

2015年10月には、さらに消費税率が10%へと引き上げられる可能性を考えると、保険料はさらに値上げされることも予想され、家計における負担増は避けられないでしょう。今後、特にシニアドライバーにおいては、どのような対策をとることが必要なのでしょうか。シニアドライバーにおける事故率が高いことを考えると、自分で運転することをやめるという選択も一つだとは思います。しかし冒頭で述べたように、エリアによっては自動車が生活必需品であることも考えられ、自分で運転することをやめることができない方もいらっしゃるでしょう。

その場合に考えられる一つの対策方法として、年齢条件を見直してみるということを考えてみてはいかがでしょうか。年齢条件とは、自動車を運転する人の年齢を制限するというもので、現状は年齢が若いほど事故のリスクが高いとされ、保険料が高く設定されています。一般的には、「35歳以上」が年齢条件の最高区分であると思いますが、損害保険会社によっては、それ以上の年齢区分を設けたり、年齢ごとに保険料を設定していたりする場合もあります。保険料と受けられる補償とサービスのバランスを考慮して、今後の対策を考えていきたいですね。

-

コラム執筆者プロフィール

キムラ ミキ (キムラ ミキ) マイアドバイザー.jp®登録 - 鳥取県立米子東高等学校卒業後、日本社会事業大学 社会福祉学部 福祉計画学科にて福祉行政を学ぶ。

大学在学中にAFP、社会福祉士を取得。大学卒業後、アフラックでの保険営業を経て、株式会社アゼル(マンションデベロッパー)にてマンション営業、マンション営業企画に携わる。その後FP会社でのスタッフ経験を経て、ファイナンシャルプランナーとして独立。

-

コラム監修者プロフィール

山本 俊成 (ヤマモト トシナリ) マイアドバイザー.jp®登録 - ファイナンシャルプランナー。

大学卒業後、株式会社三和銀行(現三菱UFJ銀行)入社。

2003年、外資系生命保険会社入社。

2005年、総合保険代理店株式会社ウィッシュ入社。

2010年、株式会社ファイナンシャル・マネジメント設立。

銀行と保険会社に勤めていた経験を活かし実務的なコンサルティングを行う。

ファイナンシャルプランナー キムラ ミキ

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()