自動車保険って必要なの?

免許をとって、念願のマイカーもゲットしたものの、自動車保険って、よくわからないから何となく言われるままに加入したり、内容はさておきとにかく安い保険料にしたり・・・なんて方も少なくないかもしれませんね。

そもそも自動車保険って、どうして必要なのでしょうか?

自動車保険には、大きく分けて自賠責保険と任意保険の2つの保険があります。自賠責保険は、自動車を保有する上で強制的に加入する必要があるもの。これは、自動車購入時に諸費用に含まれていて、自動的に加入しているのが一般的でしょう。

自賠責保険で補償されるのは、対人賠償のみで、事故の相手方が、死亡した場合には3,000万円、ケガをした場合には120万円、後遺障害が残ってしまった場合には、後遺障害の程度に応じた等級によって75万円~4,000万円というように、補償される金額には限度があります。

しかし交通事故によって相手方が死亡したり、後遺障害となった場合、数億円近い損害額が生じることもあります。

なぜそんなに損害額が大きくなるのでしょうか。

事故の過失割合や当事者の年齢や年収等によってケースバイケースですが、相手方の自動車の修理費用だけでなく、治療費や通院交通費のほか、付添人費用や入院雑費、後遺障害が残れば、車いす等の購入費、家屋等の改造費等、実際にかかる費用も、必要となる場合もあります。

また治療を受けるために仕事を休むことになれば休業補償、後遺障害が残ったことで今まで通りの仕事ができなくなってしまった場合は、逸失利益が損害として計上されることで、損害額が大きくなってしまうこともあるのです。

自賠責保険は相手方の人身損害に対する補償のみであり、相手方の自動車の修理費用等物損に対する補償や、自分自身のケガや自動車の修理費用は、補償対象外です。

このような自賠責保険でカバーできない部分を補償してくれるのが自動車保険の任意保険となるのですが、任意保険に加入していない場合、自賠責保険でカバーしきれない損害賠償は実費で負担することになります。

しかし、日本損害保険協会の調べから平成24年12月現在の任意保険の加入率をみてみると、対人賠償責任保険でも約7割となっており、車両保険に至っては、5割を切っています。

確かに、特に若い方が任意保険に新規加入する際、自動車保険の保険料が高いという理由で、加入に二の足を踏んでしまうケースもあるかと思いますが、もしも、人身事故を起こしてしまった場合に、自賠責保険でカバーしきれない損害賠償責任を負ってしまった時のことを、きちんと考えていますか?

また、ご自身の治療費や自動車の修理費用等の備えはできていますか?

自損事故による対物事故を起こしただけでも、動揺するものです。それが人身事故で、相手方が死亡、重症に至ったとなれば、動揺の大きさはなおさらのことです。しかもそこにお金の心配も頭に浮かんでくれば、冷静ではいられません。

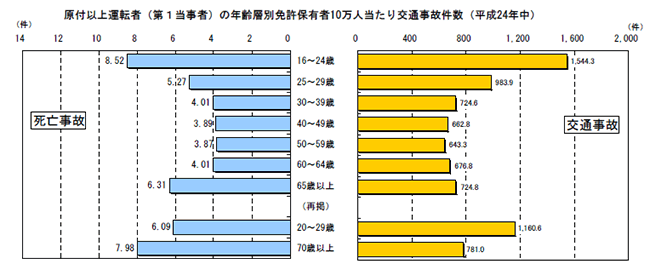

警察庁の調べ(平成24年中の交通事故の発生状況)で、原付以上運転者(第1当事者)による運転免許保有者10万人当たり交通事故件数を年齢層別にみてみると、16~24歳が1,544.3件と最も多く、次いで25~29歳が983.9件となっており、30歳未満の事故が多いことが分かります。運転歴が短ければ、運転技術も未熟なこともあるでしょうから、若い年齢層の人による事故が多いのも納得です。

出典:警察庁交通局「平成24年中の交通事故の発生状況」より

安全運転を心がけることが一番ではありますが、どんなに注意していても、もらい事故という可能性もあります。事故が起こってからでは、遅いのです。

備えあれば憂いなし。

必要以上の備えをする必要はありませんが、事故にあった時にせめてお金の心配からは解放されるように備えておきたいものですね。

次回から、自動車保険を検討する際、どんなことに注意をすればよいのか、保険料を節約するにはどんなコツがあるか、についてお話ししていきましょう。

-

コラム執筆者プロフィール

キムラ ミキ (キムラ ミキ) マイアドバイザー.jp®登録 - 鳥取県立米子東高等学校卒業後、日本社会事業大学 社会福祉学部 福祉計画学科にて福祉行政を学ぶ。

大学在学中にAFP、社会福祉士を取得。大学卒業後、アフラックでの保険営業を経て、株式会社アゼル(マンションデベロッパー)にてマンション営業、マンション営業企画に携わる。その後FP会社でのスタッフ経験を経て、ファイナンシャルプランナーとして独立。

-

コラム監修者プロフィール

山本 俊成 (ヤマモト トシナリ) マイアドバイザー.jp®登録 - ファイナンシャルプランナー。

大学卒業後、株式会社三和銀行(現三菱UFJ銀行)入社。

2003年、外資系生命保険会社入社。

2005年、総合保険代理店株式会社ウィッシュ入社。

2010年、株式会社ファイナンシャル・マネジメント設立。

銀行と保険会社に勤めていた経験を活かし実務的なコンサルティングを行う。

ファイナンシャルプランナー キムラ ミキ

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()