幼稚園児、保育園児のパパに向けて、子どものためのマネープランニング その1

父親になったのはいくつの時?

晩婚化によって晩産化、そして少子化の傾向にある現在の世の中。

晩産化とは、女性の出産年齢が上昇していることを指しますが、晩婚化が進む男性にとっても子どもを持つ年齢が遅くなっています。

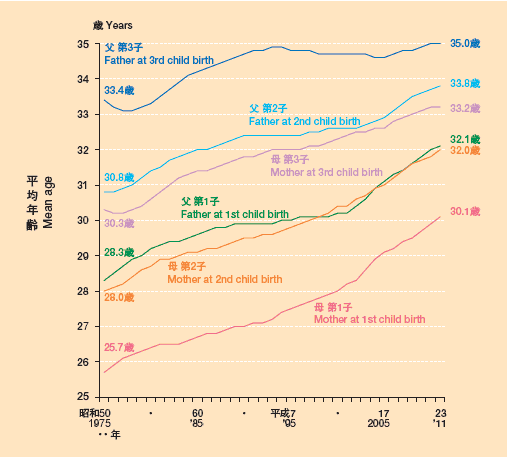

出生順位別にみた父母の平均年齢の年次推移 ―昭和50~平成23年―

こちらは、厚生労働省発表の「平成25年 我が国の人口動態(平成23年までの動向)」に掲載されている出生順位別にみた父母の平均年齢の年次推移です。

昭和50年では、第一子が生まれた時の平均年齢は、父親が28.3歳、母親が25.7歳。

それから38年の間に徐々に年齢が上がっていき、平成23年度の調査では父親が32.1歳、母親が30.1歳と、父親は3.8歳、母親は4.4歳も遅くなっているのが分かります。

私自身、小学生と幼稚園児の母親であり、周りの親御さんの年齢をお聞きしたり、個別相談をお受けしたりしていると、このデータよりももう少し晩産の印象を受けています。

また、地域での違い、第一子を産んだ後の兄弟の有無、母親の就労状況によっても年齢差が生じているようにも感じます。

経済的に支えていく父親の年齢がカギになる?!

さて、晩産化という言葉は女性に対して使われ、妊娠・出産の話になると、女性の身体を考慮するためか母親の年齢を問うことが多いです。しかし、私はファイナンシャルプランナーの立場から、子どもが誕生し、育てていくことを考えていった場合、母親の年齢よりも父親の年齢の方がカギになってくると考えています。

その理由は、経済的に子どもを支えていくのは父親である家庭が多いからです。

ライフイベント表で将来をイメージしてみよう

私は個別のご相談をお受けした時に、まずご相談者の家族全員の生年月日をお尋ねしてライフイベント表を作成し、父親の年齢と子どもの年齢を並べて記載します。

子どもの小学校、中学校、高校、大学の入学と卒業、就職という環境が変わって、子どもにかかるお金にも変化があるだろうタイミングは何年後であり、一家の大黒柱である父親は何歳になっているのか、その時に父親は就労収入があるのか、年金収入があるのかを、ライフイベント表を使うことで整理して示すことができるのです。

「末の子が就職する時にパパは55歳っていうことは、それ以降は夫婦二人のためにお金が使えるし、退職までに少しは老後のお金も貯められそうだね」

「子どもがちょうど高校を卒業する時に、60歳の定年退職を迎えるんだね。再雇用制度があるか分からないし、年金がもらえるのはまだだし…」

といった具合に、ライフイベント表をお見せすると、必ず父親の年齢を含んだコメントをいただくことができます。

子どもがまだ幼稚園児や保育園児の親御さんにとっては、教育のお金が一番かかるであろう時期は15年くらい先のことです。漠然としか描けていなかったことが、ライフイベント表で示すことで、一歩進んで具体的にイメージができるようになるのです。

「いつ」が分かっている子どもの教育にかかるお金

晩婚・晩産化が進み、子どもが小さい頃は働き盛りで収入に余裕があるものの、子どもの教育にお金がかかる時期には定年間際だったり、定年を迎えていたりで、収入が減少していると予測される家庭が増えています。

さらに、一昔前のような、年齢と共に昇給し、貯金をすれば利子がつき、老後は生活にそれほど困らない年金が支給されていた時代とは違うことから、子どもにかかるお金と老後のためのお金の確保が簡単ではなくなってきています。

これらは決して、「父親が若くないから大変だ」とか、「子どもを大学に行かせるのは難しいかもしれない」と不安を煽っているわけではありません。

教育費がかかる時期に働いていないといけないわけではなく、その時期に備えて早い時期から備えておくという考え方が大切です。

子どもが幼稚園児や保育園児とまだ小さく、お金のかかる時期までの期間が長いからこそ、今から計画的に準備することができるということをお伝えしたいのです。

人生には様々なライフイベントがありますが、子どものイベントに関してだけは、生まれた時点でいつ義務教育を卒業するのか、いつ大学に入学するのか等、教育のお金がかかる時期を正確に把握することができるわけですから、計画が立てやすいといえるでしょう。

あとは、どんな時にどのくらいのお金がかかるのかを知っておかなければなりませんね。

そして、幼稚園児、保育園児の父親として、子どものためのお金についてどのように考え、これからどのように準備していけばいいのでしょうか。

「幼稚園児、保育園児のパパに向けて、子どものためのマネープランニング その2」で詳しくお伝えしていきたいと思います。

-

コラム執筆者プロフィール

川崎 由華 (カワサキ ユカ) マイアドバイザー.jp®登録 - CFP®、1級ファイナンシャル・プランニング技能士、平成24年度日本FP協会「くらしとお金の相談室」相談員。

前職ではがん領域の薬を扱う製薬会社に勤務。

現在は2児の母をしながら、主婦向けのマネー講座や個人相談、執筆等ファイナンシャルプランナーとして活動中。

お金の数字だけの問題でなく、気持ちも汲み取れる身近で気さくな存在のファイナンシャルプランナーをモットーにしている。

-

コラム監修者プロフィール

山本 俊成 (ヤマモト トシナリ) マイアドバイザー.jp®登録 - ファイナンシャルプランナー。

大学卒業後、株式会社三和銀行(現三菱UFJ銀行)入社。

2003年、外資系生命保険会社入社。

2005年、総合保険代理店株式会社ウィッシュ入社。

2010年、株式会社ファイナンシャル・マネジメント設立。

銀行と保険会社に勤めていた経験を活かし実務的なコンサルティングを行う。

ファイナンシャルプランナー 川崎 由華

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()