【子育てママの相談事例】我が家って保険に入りすぎ?どうやって見直しするの?

家計やライフプランに関するセミナーで出会う「子育てママ」たちに、「家計やお金に関して今、気になっていることはありますか?」という質問をすると、

「保険料を結構払っているけれど、払い過ぎじゃないかな?」

「たくさんの保険に入りすぎている気がするけれど、どれを減らせばよいか分からない」

といった、「保険に入りすぎかも」というお悩みをよく伺います。

【1】加入している保険を減額したり、やめたりするのって、結構「パワー」が必要!

「保険料の負担が大きいので、家計のために無駄があれば省かなきゃ」

「保険って、いざという時に必要な大切なものだし、きちんと考えないと」

とは思っているものの、なかなか行動を起こせない理由として、以下のような「心理的要素」が考えられます。

- ①保険って難しくてよく分からないし、考えるのはちょっと面倒くさい。

- ②何が起こるか分からないし、「今入っている保険」を減らしたり、やめたりするのはなんだか不安。

- ③保険会社の人に減額や解約の話をするのは抵抗があるし、ほかに相談したくても誰に相談すればよいか分からない。

「そうそう」と、うなずく方も多いのではないでしょうか?

確かに、保険って複雑で知識がないと理解しづらい部分がありますし、減額したり解約したりすると、「直後に万一のことが起こったらどうするの?」なんて不安も起こりそうです。

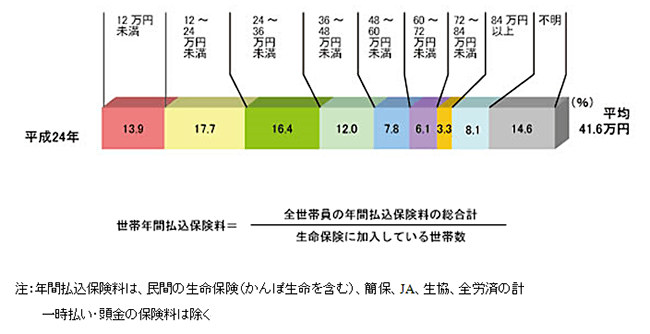

下記グラフは、生命保険文化センターが平成24年度に行った「生命保険に関する全国実態調査」の結果です。生命保険(個人年金保険を含む)の世帯年間払込保険料は、平均で年間41.6万円、月々にすると35,000円弱ですが、年間60万円以上(世帯で月々5万円以上)払っている世帯も2割弱あることがわかります。

【世帯年間払込保険料(個人年金も含む)】

出典:生命保険文化センター「生命保険に関する全国実態調査」/平成24年度

もし、家族の保険料として月々5万円払っているとしたら、年間で60万円、10年で600万円、30年払えば1,800万円という大きなお買い物に相当します。例えば、「30年ローンを組んで中古マンションを買うくらいの価値」と考えると、イメージしやすいのではないでしょうか。

「我が家って保険に入りすぎかも」「保険料を払い過ぎかも」と感じているならば、今しっかりと「保険」と向き合って、改善する方法がないか考えてみましょう。

保険といってもいろいろありますが、ここでは、万一の「死亡」に備える「生命保険」の見直しについて考えてみましょう。

【2】入りすぎの生命保険を見直すポイント

- ①「保障は大きい方が、安心に越したことはない」という考え方は捨てる。

-

もっとも、正統派の見直し方法は、ライフプランや資産、今後の収入等をもとにして、今、万一が起こってしまった場合に、遺された家族がいくら必要なのかを計算してみる方法です。必要保障額の考え方は、「【子育てママの相談事例】お父さんに万一のことがあった場合、私たちの生活はどうなるの?どうやって備えればいいの?」を参照してください。

死亡保険の場合は、「万一の場合に、遺された家族が生きていくための経済的な負担を軽減するための手段」です。そのため、保障額は必要最低限の適切な額に設定します。

- ②「保障額を減らすのが怖い」と思ってしまう場合は?

-

例えば、今加入している定期保険の保障が「5,000万円」で、適切な必要保障額を計算したところ「2,000万円程度」だったという場合。

「今日、保障額を減らして、明日、万一が起こってしまったらどうするの?」と考えてしまって、減額に踏み切れない場合があります。そう感じるのも当然。万一はいつ起こるか分かりません。本人はじめ、誰にも予測はできません。

しかし、保障額が大きくなればその分保険料は高くなり、家計支出に影響を与えます。そして、過剰に心配しすぎてもキリがありません。

見直しをする際は、ある程度の「思いきりと割り切り」は必要かもしれませんね。

- ③「何とかなる」と、ポジティブに考えることも必要。

-

「万一が起こってしまった後の必要保障額」は、今の生活にかかるお金をベースにして算出するのが一般的ですが、実際、パパに万一のことが起こってしまったと仮定した場合、今と全く同じペースの生活を続けるでしょうか?

きっと、遺された家族の暮らし方や考え方、環境は変わってくるのではないでしょうか?今は専業主婦でも、「その状況になったらバリバリ働くわよ!」というママもいらっしゃるでしょう。甘えん坊だったお子さまも、家族が大変な事態になれば、たくさんお手伝いをして、ママの片腕になって頑張ってくれるかもしれません。生活を切り詰めれば、今よりも家計支出を抑えることもできるでしょう。

このように、家族の暮らし方、環境が変わることを想定し、「何とかなる」と考えることも必要です。

- ④保険に依存しすぎず「今できること」を考えてみる。

-

保険だけに依存するのではなく、長生きするための「健康づくり」にも留意しましょう。まずは、「家族の健康づくり」から始めてみましょう。有酸素運動やウォーキング等、軽めの運動を毎日続けることにより「三大疾病」等の病気になるリスクを減らすことができます。

今は子育て中心の専業主婦であっても、将来働くために準備をすることはできます。最近は、アベノミクス効果もあり、積極的に女性を活用する企業も増えています。子育て期間は、女性として自分自身を磨く充電期間でもあります。「万一の時は私が稼ぐ!」という自信が持てるようになれば、保険への依存心も和らぐかもしれませんね。

「保険」はいざという時に経済的に助けてくれる「とても強い味方」ではありますが、定期保険等、期間が限られているものもあり、過剰に頼りすぎるのは危険です。保険とよいお付き合いができるように、一度「見直し」を実践してみてくださいね。

-

コラム執筆者プロフィール

合田 菜実子 (ゴウダ ナミコ) マイアドバイザー.jp®登録 - ファイナンシャルプランナー、キャリアカウンセラー。

消費者向けの家計セミナーやFP資格取得講座等の講師業の他、フリーペーパーやWEBコラム等の執筆や個人相談業務等も行っています。

“お金の知識を分かりやすく楽しく伝える”をモットーに、出会った人々に安心感を与えられるようなファイナンシャルプランナーを目指しています。

-

コラム監修者プロフィール

山本 俊成 (ヤマモト トシナリ) マイアドバイザー.jp®登録 - ファイナンシャルプランナー。

大学卒業後、株式会社三和銀行(現三菱UFJ銀行)入社。

2003年、外資系生命保険会社入社。

2005年、総合保険代理店株式会社ウィッシュ入社。

2010年、株式会社ファイナンシャル・マネジメント設立。

銀行と保険会社に勤めていた経験を活かし実務的なコンサルティングを行う。

ファイナンシャルプランナー 合田 菜実子

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()