【子育てママの相談事例】お父さんに万一のことがあった場合、私たちの生活はどうなるの?どうやって備えればいいの?

「一家の大黒柱であるお父さんに万一のことがあったら?」

想像もしたくないという仮定話ではありますが、「うちに限って・・・」と思っていても、どこのご家庭にも起こりうることですね。

そんな「万一のために備えましょう」といわれる最も一般的なものとして、“生命保険”が挙げられます。

“お守り代わりに入っておいたら安心”ということで、「保険会社の方がすすめるままに入った」とか、「いざという時のためには○○万円貰えるように、と高めに契約しておいた」なんて方もいらっしゃるでしょう。ただ、“万一の場合”に、入ってくるお金は“生命保険金”だけではありません。会社員の方であれば“死亡退職金”、そのほかにも “公的遺族年金”等があります。

生命保険に加入すると、当然毎月の保険料が発生します。必要以上に大きな保険に加入すると、家計を圧迫する可能性もあります。

今回は、万一の時の備え方の1つである、“生命保険の考え方”についてお話しします。

【1】“生命保険金”以外で“万一の場合”に貰える可能性があるもの

- ①公的遺族年金

- 公的遺族年金は、大きく分けて2種類のものがあります。

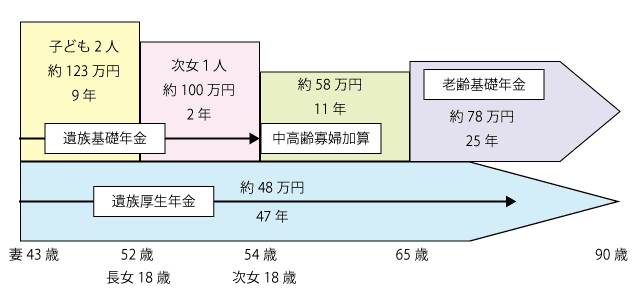

- 【遺族基礎年金】

- 国民年金に加入している夫(受給要件を満たしている場合)が死亡した時に、“子どもがある妻または子ども”に対して支給されます。ここでいう“子ども”とは高校を卒業するまで(18歳になって最初の3月31日まで)で、障害(1級または2級)のある未婚の子どもの場合は、20歳未満までが対象となります。なお、平成26年3月までは妻に先立たれた夫は遺族基礎年金の対象外でしたが、平成26年4月より、遺族基礎年金の支給対象が父子家庭にも拡大されます(平成24年改正国民年金法)。専業主婦だった妻が死亡した場合でも、要件を満たせば、夫と子どもに遺族基礎年金が支給されます。

基本年金額 1人目の子ども 2人目の子ども 3人目以降 1人当たり

778,500円 + 224,000円 + 224,000円 + 74,600円ずつ加算

(平成25年10月分より適用)

- 【遺族厚生年金】

- 会社員等で“遺族厚生年金(公務員の場合は遺族共済年金)に加入している夫の妻”に支給されます。受給額は“夫本人が生きていた場合に貰える老齢厚生年金の4分の3”になります。年齢が若い等で厚生年金加入期間が短い場合は、25年間加入したものとして計算します(遺族基礎年金の保険料納付要件を満たしていることが条件)。

なお、夫の死亡時に30歳未満で子どもがいない妻の場合は、5年間の有期給付となります。

- ②死亡退職金

- 一般的には、自己都合退職による退職金よりも多く貰えるケースが多いようです。企業の規模や勤続年数によって数十万円から数千万円まで様々ですので、お勤めの会社の社内規定等で確認されるとよいでしょう。

【2】生命保険で備えるべき“必要保障額”っていくら?

万一の場合に備えるべき必要保障額は、遺された家族が生きていくために実際に必要な金額から、夫の死亡後に入ってくるお金と貯蓄額を差し引いて計算します。

夫(父)に万一のことがあった場合のその後の支出 ~ (A)

夫(父)に万一のことがあった場合のその後の収入と貯蓄の合計額 ~ (B)

必要保障額は = (A) - (B) で 算出します。

【現時点でAさんのご主人に万一のことがあった場合の必要保障額】(平成26年1月現在)

家族構成 ~ 夫45歳、妻43歳、長女9歳(3年生)、次女7歳(1年生)

(Ⅰ)Aさんのご主人に万一のことがあった場合のその後の支出

遺された家族が生きていくためにかかる費用 ~ 1億2,000万円(概算※) ~ (A)

※妻が90歳まで生きたと仮定して算出(必要保障額試算方法は コラム【子育て世代の家計術】 固定費を見直して、家計をスリム化しよう! 参照)

(Ⅱ)Aさんのご主人に万一のことがあった場合のその後の収入と貯蓄の合計額

①公的年金 (妻90歳までに貰える総額)約6,151万円

資料:執筆者作成

②死亡退職金 800万円(社内規定に応じて算出)

③妻の収入 2,000万円(20年間×100万円と仮定)

④預貯金 1,500万円

万一の後の収入と貯蓄の合計額 ~ ①+②+③+④=1億451万円 ~ (B)

必要保障額 = (A) - (B)

= 1億2,000万円-1億451万円

= 1,549万円

不足する1,549万円を生命保険で準備すればよいということになります。

家計相談において生命保険の契約内容を確認させていただくと、生命保険に加入されている方の大半が、必要以上に大きな保障の保険に加入している傾向が見受けられます。実際に計算してみて、公的年金等、思った以上に入ってくるお金が大きいことに気づかれる方も多いです。

ただ“万一”が起こってしまった後の人生で、「妻がどれだけ稼ぐことができるか?」「子どもの教育費がいくらかかるか?」等をピッタリと予測することはできません。この数字はあくまでも現時点での生活に基づいたものですので、目安と考えるようにしましょう。また、必要保障額はお子さまの成長とともに減っていきますので、定期的な見直しをすることも大事です。

下記は男性の死亡率に関するデータです。30歳の男性が1年以内に亡くなる確率は、0.064%なので、10,000人中6.4人、40歳だと1,000人に1人程度ということになります。

| 年齢 | 死亡率 | 平均余命 |

|---|---|---|

| 30歳 | 0.064% | 50.69年 |

| 40歳 | 0.115% | 41.05年 |

| 50歳 | 0.297% | 31.70年 |

| 60歳 | 0.757% | 22.93年 |

資料:平成24年厚生労働省簡易生命表をもとに執筆者作成

小さいお子さまがいらっしゃる子育て世代にとって、また、貯蓄が少ない若い世帯の場合、一家の大黒柱である父親の生命保険は確かに必要です。今一度、保険証券を出して、正しく保険を活用できているかをチェックしてみてくださいね。

-

コラム執筆者プロフィール

合田 菜実子 (ゴウダ ナミコ) マイアドバイザー.jp®登録 - ファイナンシャルプランナー、キャリアカウンセラー。

消費者向けの家計セミナーやFP資格取得講座等の講師業の他、フリーペーパーやWEBコラム等の執筆や個人相談業務等も行っています。

“お金の知識を分かりやすく楽しく伝える”をモットーに、出会った人々に安心感を与えられるようなファイナンシャルプランナーを目指しています。

-

コラム監修者プロフィール

山本 俊成 (ヤマモト トシナリ) マイアドバイザー.jp®登録 - ファイナンシャルプランナー。

大学卒業後、株式会社三和銀行(現三菱UFJ銀行)入社。

2003年、外資系生命保険会社入社。

2005年、総合保険代理店株式会社ウィッシュ入社。

2010年、株式会社ファイナンシャル・マネジメント設立。

銀行と保険会社に勤めていた経験を活かし実務的なコンサルティングを行う。

ファイナンシャルプランナー 合田 菜実子

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()