リタイア準備-「51歳独身者」及び「60歳独身者」の場合

はじめに

このコラムでは、リタイア準備期間に入り始める51歳からリタイア開始の65歳までの方の生命保険の活用法を<表1>のタイプ別に検討しています。今回は、「51歳独身者」及び「60歳独身者」それぞれの生命保険の見直しと、追加の加入等についてみていきます。前回までの5つのコラムで<表1>にありますタイプA~Gまでをみてきました。

今回が最終回になります。

家族構成のタイプ

51~60歳までの方をタイプA~Iに分けたものが<表1>になります。

今回は独身者に焦点をあて、「タイプH:51歳独身者」「タイプI:60歳独身者」についてみていきます。

| 大分類 | 小分類 | タイプ |

|---|---|---|

| 51歳既婚者 (夫51歳、妻45歳) 収入の8割が夫の給与 |

夫婦、10歳の子ども1人 | A |

| 夫婦、20歳(大学生)の子ども1人 | B | |

| 夫婦、子ども(1人)は独立(社会人) | C | |

| 夫婦、子どもなし | D | |

| 60歳既婚者 (夫婦とも60歳) 収入の8割が夫の給与 |

夫婦、子どもは独立 | E |

| 夫婦、子どもは独立、孫1人 | F | |

| 夫婦、子どもなし | G | |

| 51歳独身 | 51歳独身 | H |

| 60歳独身 | 60歳独身 | I |

資料:執筆者作成

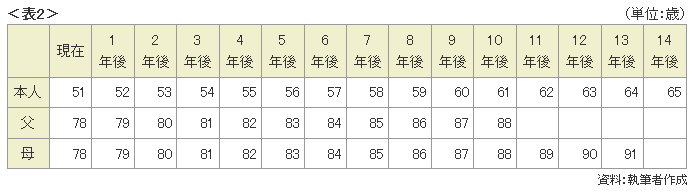

51歳独身者<タイプH>の今後と検討事項

<表2>は、<タイプH>の今後になります。今回は、親の介護や自身が75歳以降の後期高齢者になった時の対応等について、生命保険の活用法についてみていきます。前回までの小分類の中に両親を加える変更を行っています。両親の余命は、厚生労働省「簡易生命表(平成24年)」を参考にしています。

<タイプH> の検討事項として、

- 現在加入している生命保険の保険金額の見直し

- 本人のリタイア後に対応した生存保険への加入

の2つに焦点をあててみていきます。

これからの生命保険の見直しと追加加入について

1.現在加入している保険の見直しをするにあたっては、今後の結婚を考えているか、いないか、によって見直し方法が変わってきます。考えていない場合では、保険料を安く抑えるために、死亡保障の金額の引き下げや、掛け捨ての定期保険へ切り替えるという方法があります。

2.リタイア後に対応した生存保険として養老保険が考えられます。51歳からですと、満期を65歳、70歳等に設定ができます。ご自身の年金受取額やリタイア後の収支状況等から満期の時期を考えましょう。また、ご自身が万一の場合に、両親の介護費用等へ活用できるかと考えます。

今後数年間、金利が上昇すると考えるのであれば、満期保険金が増えることを期待して、リスクを取って変額年金を選択するのも一案です。

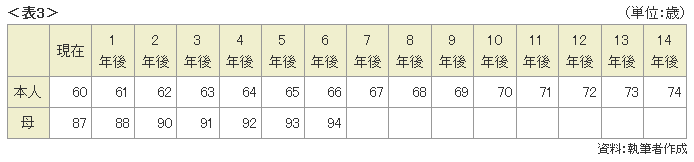

60歳独身者<タイプI>の今後と検討事項

<表3>は、<タイプI>の今後になります。今回は親の介護や自身の健康寿命後の対応等について、生命保険の活用を考えてみます。前回までの小分類の中に母親を加える変更を行っています。母親の年齢の推移は、上記と同じ厚生労働省「簡易生命表(平成24年)」を参考に四捨五入して計算しています。

<タイプI> の検討事項として、

- 保険の見直しより収入減に備える

- リタイア老後に備える

の2つに焦点をあててみていきます。

1.保険の見直しは、死亡保険金の額と亡くなった後にかかる費用のバランスを考えて行いましょう。葬儀費用以外に大きく掛かる費用がないようでしたら、掛け捨ての定期保険や少額短期保険の1年更新型死亡保障保険等への切り替えを検討してみましょう。

葬儀費用については、前回のコラムを参照してください。

2.リタイア後の老後を考える上で、健康寿命に注目しましょう。健康に活動できる健康寿命は、男性70.42歳、女性73.62歳という発表を厚生労働省(2012年)が行っております。60歳の平均余命は、男性:22.93年(約83歳)、女性:28.33年(約88歳)になります。

健康寿命との差は、男性で約13歳、女性で約15歳になります。介護等の支出が増えることが考えられます。

リタイア後に見直しをするのではなく事前に検討していく必要性があります。

その時期に備える保険として、個人年金保険や変額個人年金保険が考えられます。

2つの保険とも、契約できる年齢設定や年金支払開始年齢が保険会社により異なります。

年金受け取りを開始したい年齢と確定年金、保障期間付終身年金等、受取方法を決めてから保険会社を選択しましょう。

最後に

今回は、「51歳独身者」「60歳独身者」の保険を活用した「リタイア準備」についてみてきました。独身者の場合は、死亡保険よりもリタイア後の資金等をどのように準備するかが重要になります。

まずは、51歳、60歳から90歳ぐらいまでのライフプランを考えた上で、保険の見直しや追加の加入を検討しましょう。

-

コラム執筆者プロフィール

恩田 雅之 (オンダ マサユキ) マイアドバイザー.jp®登録 - 1959年東京生まれ。

2004年3月にCFP®資格を取得。

同年6月、札幌にて「オンダFP事務所」を開業。

資産運用をテーマとした個人向けのセミナー講師や3級、2級ファイナンシャル・プランニング技能士取得の講師やライフプラン、金融保険関連のコラムやブログの執筆など中心に活動中。

-

コラム監修者プロフィール

山本 俊成 (ヤマモト トシナリ) マイアドバイザー.jp®登録 - ファイナンシャルプランナー。

大学卒業後、株式会社三和銀行(現三菱UFJ銀行)入社。

2003年、外資系生命保険会社入社。

2005年、総合保険代理店株式会社ウィッシュ入社。

2010年、株式会社ファイナンシャル・マネジメント設立。

銀行と保険会社に勤めていた経験を活かし実務的なコンサルティングを行う。

ファイナンシャルプランナー 恩田 雅之

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()