遺言で相続税対策

相続人が遺産の分割をめぐって争いをしないように、財産を遺す人=「被相続人」、が生前に遺言を作成しておくことが望まれます。また、相続税を軽減するのにも遺言が有効な場合がありますので、相続税対策としての遺言の活用方法についてみていきましょう。

遺言で財産の分割方法が指定できる

民法において、遺言者は遺言で法定相続分(民法で定められた相続人の取り分)に従わずに、自由に遺産分割できるとされています。特定の相続人だけに全財産を相続させることや、相続人以外の人に財産を与えることを遺言する(=「遺贈」)ことができます。

遺言で財産の分割について指定がない場合は、相続人全員で協議します。全員が合意すれば、法定相続分どおりに分割する必要はなく、特定の相続人が全財産を相続するようにしたり、逆に何も財産を相続しないようにしたりすることもできます。そのため、相続人ごとに異なる主張をしだすと協議がまとまらず、いつまでも遺産分割ができない事態に陥ってしまうことがあります。

そんな、いわゆる「争族」を防ぐためにも、財産を遺す被相続人が分割について指定しておくことが大切です。口頭で伝えておく、エンディングノート等に書いておく、という方法もありますが、法律に定める方式に従って作成された遺言でなければ法的効力がありませんので、やはりきちんと遺言を作成するようにしておきましょう。

相続税対策にもなる遺言

相続税の申告・納税は、被相続人が死亡したことを知った日の翌日から10カ月以内に行わなければなりません。相続財産の分割ができていなくても、各相続人等が民法に規定する相続分又は包括遺贈の割合に従って財産を取得したものとして相続税の計算をし、申告と納税をすることになります。

相続税には基礎控除、配偶者の控除(税額軽減)、居住用宅地等の小規模宅地等の評価減の特例といった大きな控除・特例があります。基礎控除は無条件で適用できますが、配偶者の控除(税額軽減)、小規模宅地等の評価額特例は遺産分割されている財産にしか適用が受けられません。

もし申告期限までに遺産分割ができていない場合は、控除、特例を適用せずに算出した税額を納めることになります。その際、分割見込みの書類を提出した上で、原則として申告期限から3年以内に分割すれば控除、特例が適用でき、「更正の請求」の申告をすることで、すでに納めた税金の還付を受けることができます。しかし、相続税の申告期限までに一旦は控除、特例を適用せずに算出した税額を納めておかなければいけないとなると、相続人等にとって大きな負担になるでしょう。

遺言で遺産分割の指定があれば、相続人等は協議する必要なく指定に従って遺産分割できるので、相続税対策としても遺言の作成は大切です。

二次相続の相続税も考慮した分割を

法定相続分どおりに遺産分割しない方が相続税を軽減できることがあります。例えば、「配偶者の控除(税額軽減)」を適用すると、被相続人の配偶者が取得した財産の課税価格が1億6,000万円までか、配偶者の法定相続分相当額までであれば配偶者に相続税はかからないため、配偶者が全財産を取得するように分割すれば相続税がかからない場合があります。

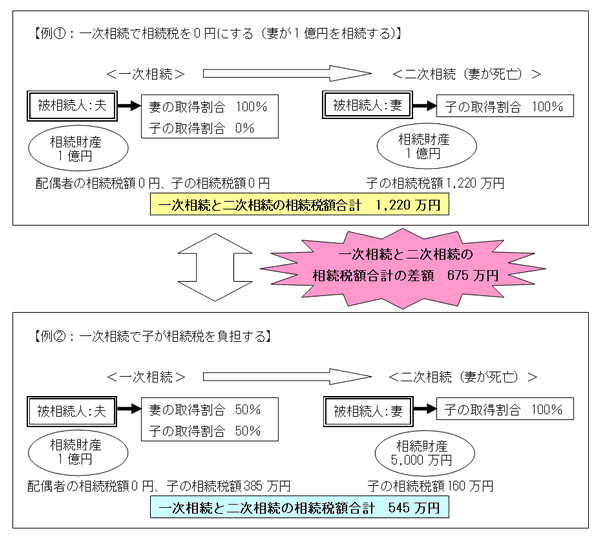

ただし、図1のように一次相続で相続税が0円であっても、財産を取得した配偶者等が亡くなった際の二次相続時には納税額が大きくなり、一次相続の際にも相続税がかかるような遺産分割をした方が、結果的に合計した納税額が少なくて済むケースもあります。

図1 一次相続と二次相続を合わせた相続税額の例

【事例】被相続人:夫 相続人:妻、子ども(1人)の2人

一次相続の課税価格の合計額:1億円、 妻自身のもともとの財産なし

平成27年1月1日以降相続開始、配偶者の税額軽減以外の特例等なし

(一次相続後の資産の減少・増加はないものとします)

※相続税額についてはコラム「相続税はどれくらい増えるの?」をご参照ください。

相続税対策では二次相続も考慮して分割方法を検討し、それが実行できるような遺言を作成しておくとよいでしょう。

遺留分に配慮した遺言を

遺言は遺留分の規定に違反することができません。遺留分とは、一定の相続人(兄弟姉妹を除く)に与えられた相続財産の最低取得割合で、贈与や遺贈によっても侵害することのできない権利です。この権利を有する相続人を「遺留分権利者」といいます。

相続税対策のために特定の人に多く財産を相続させるよう遺言していたとしても、遺留分に満たない財産しか取得できない遺留分権利者が遺留分の減殺請求をしてしまうと、想定していたとおりの分割にならなくなってしまいます。遺言作成にあたっては遺留分に配慮し、相続人となる人たちにあらかじめ相続税等の対策として納得してもらい、了解を得ておくといったことも必要かもしれません。

遺言は法律に定める方式に従って作成していないと法的に無効となってしまいますし、前述のように遺留分にも配慮しておく必要があります。せっかく作成した遺言が不備のために無効になったり、争いのタネになったりしないようにするためにも、弁護士等の専門家に相談の上、きちんと作成するようにしましょう。

-

コラム執筆者プロフィール

平川 すみこ (ヒラカワ スミコ) マイアドバイザー.jp®登録 - CFP®、相続アドバイザー協議会認定上級相続アドバイザー、相続診断士。

「お金の不安を解決して、みんなでHAPPYに!」とフリーのファイナンシャルプランナーとして、相続やライフプランに関することを中心に、個別相談、セミナー、執筆等を通じて幅広く活動中。

エンディングノートの普及にも力を入れている。

ファイナンシャルプランナー 平川 すみこ

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()