相続税はどれくらい増えるの?

平成27年1月1日以降に亡くなられる方の相続税の算出方法が改正され、課税対象者が現行より1.5倍に増えると見込まれています。改正によって、我が家も相続税がかかるようになってしまうのでしょうか。実際にはどれくらい相続税がかかるようになるのか、気になるところですね。

どれくらい財産があると相続税がかかる?

日本の相続税は、相続財産がこれだけあるから相続税がいくら、と単純に計算できるものではなく、また、資産がたくさんあれば必ず相続税がかかる、というわけでもありません。

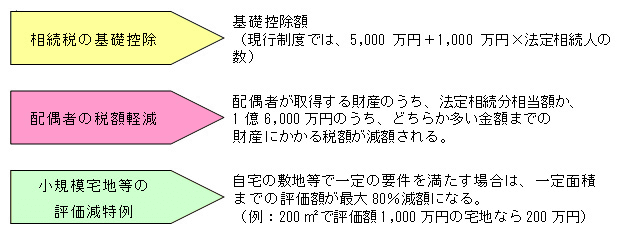

なぜなら、相続税を算出するにあたって、次のような大きな控除等があるからです。

つまり、相続税がかかるか、かからないか、また、どれくらいかかるのかは、法定相続人が何人いるか、配偶者がどのくらい相続財産を取得するか、小規模宅地等の特例が適用できるか、などによって変わってきます。

現行の相続税の制度では、相続税がかかる人は年間死亡者数100人あたりに4人程度ですが、その課税対象者の幅を広げたり、最高税率を引き上げたりする、大幅改正が決定しました。この改正は、平成27年1月1日以後に亡くなった人に係る相続税について適用されます。

相続税の基礎控除額が縮小

今回の改正で、相続税の基礎控除額が現行の6割相当に縮小されるため、課税対象者が増え、相続税額も増えるようになります。平成27年1月1日以降の相続より、基礎控除の額は次の算式で求める額になります。

3,000万円+600万円×法定相続人の数

例えば、被相続人(亡くなった人)Aさんの相続人が配偶者と子ども2人の計3人だとすると、これまでの制度での基礎控除額は8,000万円となります。Aさんの相続財産の「課税価格の合計額」(※)が、8,000万円以下であれば、相続税はかかりません。

ところが、改正後の基礎控除額は4,800万円になります。「課税価格の合計額」が、4,800万円を越えると、相続税がかかるようになります。

相続税の対象となる相続財産には不動産、現金、預金、株式といった資産以外に、死亡保険金も含まれます。我が家にはそんなに資産はないと思っていても、自宅の土地・建物と生命保険金で、基礎控除額を上回ってしまう方もいらっしゃるのではないでしょうか。

(※)課税価格の合計額は、遺産総額から非課税になる財産および被相続人の債務・葬儀費用を差し引き、相続開始前3年以内の被相続人から相続人等への生前贈与財産価額および相続時精算課税適用を受ける贈与財産価額を加算した額。正味の遺産額ともいう。

相続税の最高税率が引き上げ

相続税の基礎控除額の縮小と合わせて、相続税の税率構造も6段階から8段階に改正され、最高税率が50%から55%に引き上げられます(表1参照)。法定相続分で分けた金額が2億円を超えると税率アップなので、相続財産が多く評価額が高いと改正の影響も大きいでしょう。

表1 改正前と改正後の相続税率

| 基礎控除後の 各人の法定相続分 |

改正前 | 改正後 | ||

|---|---|---|---|---|

| 税率 | 控除額 | 税率 | 控除額 | |

| 1,000万円以下 | 10% | 0万円 | 10% | 0万円 |

| 1,000万円超3,000万円以下 | 15% | 50万円 | 15% | 50万円 |

| 3,000万円超5,000万円以下 | 20% | 200万円 | 20% | 200万円 |

| 5,000万円超1億円以下 | 30% | 700万円 | 30% | 700万円 |

| 1億円超2億円以下 | 40% | 1,700万円 | 40% | 1,700万円 |

| 2億円超3億円以下 | 45% | 2,700万円 | ||

| 3億円超6億円以下 | 50% | 4,700万円 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 | ||

※相続税の総額は、上記表の各相続人の「法定相続分の金額×税率-控除額」で求めた税額を合計して算出します。

資料:公表されている税率を基に執筆者作成

相続税はどれくらい増えるの?

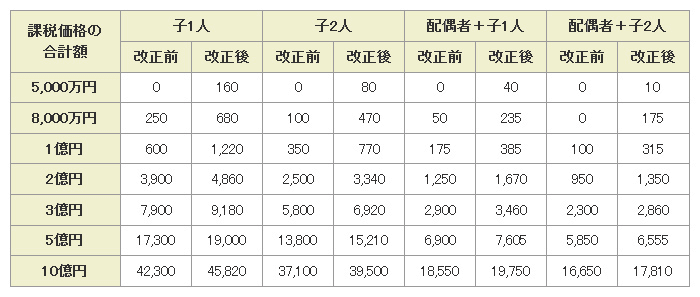

では、具体的にはどれくらい相続税が増えることになるでしょうか。法定相続分どおりに分割し相続した場合でみてみると、先ほどのAさんのケース(相続人が配偶者と子ども2人)では、仮に相続財産の課税価格の合計額が1億円だとすると、納付すべき相続税の額は改正前が100万円なのに対し、改正後は315万円と3倍超になります(表2参照)。

表2 法定相続分どおりに相続した場合の相続税額試算(万円)

※未成年者控除、障害者控除などの適用はないものとする。配偶者がいる場合は、配偶者の相続税額の軽減を法定相続分までの取得で適用したものとして算出。

資料:執筆者算出上作成

なお、子どもだけの場合と配偶者がいる場合を比べてみていただくとわかるように、配偶者がいて相続財産を取得する場合は、配偶者の税額軽減が適用できるため、配偶者がいない場合よりも相続税の負担は小さくなります。ただし、注意しておきたいのは、その後配偶者が死亡した際に、先の相続(一次相続)よりも多くの相続税がかかることがあります。

相続税の試算をする際には、次に配偶者が亡くなったときの相続(二次相続)まで考慮するようにしましょう。

小規模宅地等の評価減特例は使えるか

亡くなった方の自宅の敷地を一定の要件を満たす方が取得した場合は「特定居住用宅地等」として評価減できますが、改正で80%減額できる限度面積が240㎡から330㎡に拡大されます。

ただし、平成22年度の改正で適用対象となる要件が厳しくなっていて、配偶者も同居親族もなく一人暮らしをしていた場合の自宅の敷地を、すでにマイホームを持っている別居の子どもが取得するという場合は、「特定居住用宅地等」に該当せず、減額特例が適用できません。特に路線価の高い地域に自宅をお持ちの方は、特例が使えないと相続税負担も大きなものになってくるでしょう。

我が家の財産を把握しておこう!

以上のように、相続税法の改正後は相続税がかかる人が増えるのですが、どれくらいの相続税になるのかは、それぞれの状況によって違います。

我が家の場合はどうなるのか?もし相続税がかかるとしたらいくらぐらいになるのか?

それを知るためには、まず、ご自身やご家族の相続財産はどれくらいになりそうか確認し、必要があれば税理士や弁護士、所轄税務署の相談窓口等に相談しましょう。

-

コラム執筆者プロフィール

平川 すみこ (ヒラカワ スミコ) マイアドバイザー.jp®登録 - CFP®、相続アドバイザー協議会認定上級相続アドバイザー、相続診断士。

「お金の不安を解決して、みんなでHAPPYに!」とフリーのファイナンシャルプランナーとして、相続やライフプランに関することを中心に、個別相談、セミナー、執筆等を通じて幅広く活動中。

エンディングノートの普及にも力を入れている。

ファイナンシャルプランナー 平川 すみこ

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()