学資保険(子供保険)の祝い金・満期保険金には税金がかかるの?

学資(子供)保険は、子どもの教育資金の準備を目的とした保険で(※)、親などが保険料を積み立て、子どもの年齢や入学時期に合わせて祝い金や満期保険金が受け取れるようになっています。ここでは、学資保険の祝い金や満期保険金に税金がかかるのかどうかご紹介します。

※学資(子供)保険のなかには子どもの医療保障を重視したタイプのものもあります。

学資保険は受け取り方でかかる税金の種類が変わる

学資保険の祝い金・満期保険金の受け取り方は商品やプランによってさまざまです。そして、祝い金・満期保険金を受け取ったときにかかる税金は、受け取り方や契約形態(契約者・被保険者・受取人の関係)で変わってきます。まずは、契約者と受取人が同じ場合(例:契約者、受取人とも父親の場合など)についてみていきます。

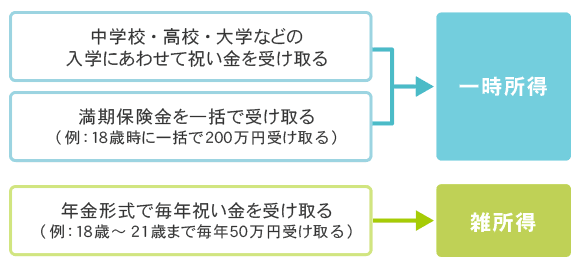

図1は祝い金・満期保険金の受け取り方によって所得の種類が変わることを示したものです。

図1 祝い金・満期保険金の受け取り方と所得の種類

資料:執筆者作成

(1)一時金として受け取った場合

契約者である親が満期保険金を一時金として一括して受け取った場合は、「一時所得」となり、所得税・住民税の対象になります。一時所得とは、働くことや財産を譲ることなど以外から得られた、一時的な収入のことです。一時所得には、生命保険の一時金や損害保険の満期返戻金の他に、懸賞や福引きの賞金などがあります。では、学資保険の場合、実際に税金はかかるのでしょうか。

図2 一時所得の計算の仕方

資料:執筆者作成

学資保険の一時所得の計算は、受け取った満期保険金から払込保険料総額を引いた残りから、特別控除額50万円を引きます。例えば、子どもの大学入学時に満期保険金200万円を受け取り、払込保険料総額が180万円だった場合、200万円-180万円=20万円です。20万円から特別控除額50万円が引かれると、マイナスになってしまうので、課税はされません。

図2による計算結果

資料:執筆者作成

2017年10月の金利情勢では、保険金額をかなり大きくしない限り、課税されないことが多いでしょう。ただし、その年に他の一時所得があり、合わせて50万円を超えると、他の所得と合算して課税されます。その場合でも、課税対象となるのは一時所得に1/2をかけた金額です。

(2)学資年金として受け取った場合

祝い金を年金のように毎年受け取るプランの学資保険の場合は、「雑所得」として所得税・住民税の対象になります。雑所得とは、給与所得や事業所得など、他に9種類ある所得の分類のどれにもあたらない所得です。

雑所得の計算をしてみましょう。

図3 雑所得の計算

雑所得は総収入金額から必要経費を差し引いたものになります。

資料:執筆者作成

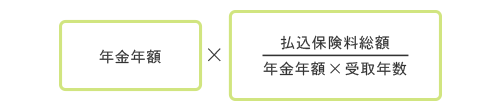

一例として、子どもが18歳~21歳までの4年間、契約者である父親が毎年50万円の祝い金を受け取り(総額200万円)、払込保険料総額が180万円の学資保険の場合の1年間の所得税の計算をしてみましょう。

この場合の必要経費は、次の式から求められます。

図4 必要経費の計算方法

資料:執筆者作成

図4より、必要経費は、

図3より、雑所得の金額は、

つまり、4年間、毎年5万円が他の所得に加算され、課税されるという計算になります。もっとも、会社員で給与所得および退職所得以外の所得が合計で20万円を超えなければ確定申告の必要はありませんから、所得税の課税はされません(他に雑所得等がない場合)。

ただし、確定申告をする場合は、受け取った一時金についても合わせて申告する必要があります。

また、自営業の方は、確定申告で5万円の雑所得を申告することになります。雑所得を申告し、合計所得が増えることで、税金だけでなく、健康保険料も増える可能性があります。自営業の方は特に注意しましょう。

なお、(1)(2)の例は、計算を単純化するための架空のプランです。一般的には、一時金で受け取るより、年金形式で受け取る方が保険会社が資金を長く運用できるので、返戻金がよくなる可能性があります。そのため、一概に一時金として受け取った方が得で、年金形式の受け取り方が損というものではありません。保険料、支払方法、払込期間、祝い金・満期保険金の受取方法などの組み合わせにより、学資保険にはたくさんのプランがあります。まずは、学資保険の検討時に保険会社などに確認しましょう。

保険の契約者と受取人が違う場合に注意

ここまでは、保険の契約者と受取人が同じ場合に、学資保険から祝い金・満期保険金を受け取ったときの税金の取り扱いについてご紹介しました。ここからは、契約者と受取人が違う場合をみていきます。例えば、契約者が父、受取人が子どもの場合など、契約者と受取人が違う場合には、祝い金・満期保険金は贈与税の対象になります。

表 契約形態と税金の種類の一例

※スクロールで表がスライドします。

資料:執筆者作成

贈与税は、祝い金・満期保険金(=贈与金額)から基礎控除額110万円を引いた金額に対してかかります。他の贈与があれば、合算して計算します。贈与税が課税される場合、所得税に比べ高額になることがありますので、契約者と受取人の組み合わせには注意しましょう。

このように、学資保険の祝い金・満期保険金には、所得税や贈与税がかかる可能性があります。課税の有無や税金の計算については、保険会社や税務署など専門家に確認をしましょう。

-

コラム執筆者プロフィール

加藤 葉子 (カトウ ヨウコ) - 女性とシングルマザーのお金の専門家

- 離婚を機にお金の勉強を始め、3年間で子どもの教育費を貯める。自身のブログ「女性とシングルマザーのお金の話」に全国の女性から切実なお金の相談が寄せられ、NHKのWEBコラム執筆を機に独立。3年間で1,500件以上の相談を受けている。現在は、女性ファイナンシャルプランナーのための実務講座やオンライン講座を配信中。

マイライフエフピー代表

ファイナンシャルプランナー 加藤 葉子

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()