教育資金~「貯める」から「貯めながら運用する」へ

景気は回復している?

アベノミクス効果で、景気回復がにわかに感じられるようになりました。

景気が回復するとどのようなことが起こるかといえば、「物価の上昇」が挙げられます。

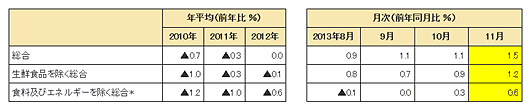

昨年12月に発表された2013年11月分の消費者物価指数は、前年同月比1.5%上昇しています(下記表)。

平成22年基準 消費者物価指数 全国 平成25年(2013年)11月分(2013年12月27日公表)

*食料(酒類を除く)及びエネルギーを除く総合

出典:総務省統計局消費者物価指数結果より(2013年12月27日公表)

食料品等は、景気の回復だけでなく、天候や円安等の為替、原油価格等の要因からも価格が変動し、この冬(2014年冬)では、野菜が高いと実感されている方も少なくないでしょう。

このように、細かい様々な要因で不景気下でも物価が上昇することもありますが、それは一時的な動きです。2014年に入り、全体を見回すとジワジワと指数の上でも物価上昇がみられることから、資産管理の上では、景気回復へ舵を切り替えつつあることを感じ取ることが重要となってきます。

物価上昇がもたらす家計への影響

物価が上昇すると、どうなるのでしょうか。

上記表では、11月は前年の同じ月より1.5%上昇しています。

モノの値段が昨年の同じ時期と比べて1.5%上昇しているということになりますので、収入が増えないことを前提とすると、1.5%以上運用しないと資産が減ってしまうということになるのです。

極端な例ですと、2014年1月現在の普通預金の金利は約0.02%となっていますので、普通預金に金融資産のすべてをずっと預けたままであれば、金融資産は目減りしているということになります。

安倍政権は物価上昇の目標値(インフレターゲット)を2%にしていることから、これからも物価の上昇は予想されます。

このような経済情勢の中、私たちはどのように生活していけばいいのでしょうか。

取り組むべきことの一つは、「物価上昇率よりも高い運用をする」ということです。

今まで、普通預金等、金利が低く安全性の高いもののみで金融資産を運用している場合は、物価上昇に伴い資産は減っていきます。物価上昇と同じペースで金利も上がっていけば運用する必要はありませんが、日銀は金融政策として金融緩和を続けていくといっているため、金利上昇はしばらく望めません。

教育資金は「貯める」から「運用しながら貯める」へ

教育資金に的を絞って考えてみましょう。

これまでコツコツ貯めた教育資金については、どのようにしたらよいのでしょうか。

学資保険で教育資金を積み立てている場合、将来もらえる学資金についてはどうでしょう。

学資保険は、基本的に「固定金利」です。加入した時の金利情勢により、将来受け取る学資金は決まります。受け取るまでの数年間、世の中の金利が上昇していても、それに伴って学資金は増えるわけではありません。保険はインフレに弱いとされているのはこのような理由からなのですが、「配当付き」の保険契約なら、金利上昇の恩恵を受けることができます。

保険会社は、保険料の一部を「運用」しています。世の中の金利が上昇すれば、保険会社の運用成績が上がりますので、その場合「配当金」として契約者に還元され、運用に伴うプラスアルファを受け取ることができます。

一方、「配当なし」の学資保険は「配当付き」の学資保険と比べて配当がない分だけ保険料が安くなっていますので、その分貯蓄して運用するという考え方もできますね。

保険以外でコツコツ貯めているお金については、普通預金や定期預金に預けていては、2%の物価上昇を考えると、利率が低いことから目減りしていきます。目減りを防ぐためには「運用」するわけですが、「運用」初心者でも、将来そのお金を使う時までの期間が長ければ、リスクを抑え、時間を味方につけて「運用」することができます。

2%を運用目標とするならば、普通預金では達成できませんね。

例えば、利率1.5%の10年ものの債券を購入すれば、10年後まで1.5%の運用が達成できます。

この例に挙げた「債券」は、元本(投資したお金)が確保された普通預金より金利が高いということは、何らかのリスクを伴うということです。

債券は株式等に比べると、安全性が高いといわれています。安全性が高いとは、元本(投資したお金)が減る要因が少ないということです。前述の債券の場合は、預入期間の10年後には元本が減ることなく戻ってきます。これが、安全性が高いといわれる要素の一つです。そして、10年間は1.5%の利息を受け取ることができるのです。

債券のリスクの一つとして挙げられるのは、預入期間の10年の間は元本が日々変動をしているということです。途中で解約する場合は、その時点での元本価格となり、元本が減る場合もあり、増える場合もあります。

10年の間の元本の価格は、その債券を買いたい人が多ければ上昇し、買いたい人が少なければ下落するという需給によって変化します。

上記は価格変動のリスクですが、他にも債券のリスクとしては、発行元の破たんによるデフォルトリスクや、すぐに換金できない流動性のリスク、外国債券であれば、為替変動のリスク等もあります。

「運用」は、金融商品等の正しい知識を得て、仕組みを理解し、実践しなければなりません。「運用」が初めての人は、まずは自ら動いてみましょう。

子どもの教育資金は、ただ単に「貯める」のではなく、積立によりある程度まとまった資金ができたら、目減りさせないためにもそのままにしないで「運用」をし、さらにお金に働いてもらいましょう。教育資金は、「貯めながら運用する」時代へとなってきました。経済の変化に敏感になり、遅れをとらないように、教育資金を含めて資産全体も将来を見据えた「運用」を考えてみましょう。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()