教育資金計画に役立つデータ集 その3~高校の学費・教育費

高等学校(以下、高校)は、義務教育ではなくなるため、基本的には授業料がかかりますが、現在(2015年3月)は国の政策で支援金が支給されます(所得制限あり)。今回のコラムでは、高校でかかる教育費や授業料軽減制度等をご紹介しますので、教育方針や教育資金計画にお役立てください。

文部科学省の「子供の学習費調査」をみてみましょう

文部科学省の「子供の学習費調査」は、隔年で調査が行われており、高校までの子どもにかかる教育費をみることができます。

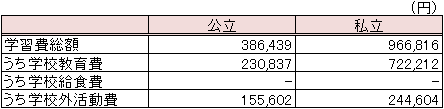

「平成24年度子供の学習費調査」によると、高校の学習費総額は表1の通りとなっています。

表1 高等学校(全日制)学習費総額

資料:文部科学省「平成24年度子供の学習費調査」をもとに執筆者作成

表1の金額は、1年間の支出となります。また、高校になると、当然のことながら給食費がなくなります。

表1の公立、私立の費用を比較すると、学校教育費だけでなく、学校にかかるもの以外の学校外活動費も私立の方が公立よりも多くなっています。

東京都の場合、平成27年度の都立高校受験状況(全日制)をみると、定員31,763人に対して応募が47,520人となっており、約1万5千人は公立高校を希望していても私立を考えなければならない状況だと考えられます。このように、高校進学において地域によっては、親が公立高校進学を希望していたとしても、公立に進むということだけを考えて資金を準備するのではなく、想定外のことも考えておく必要があるといえるでしょう。

授業料以外にかかるお金

高校に進学すると、授業料以外にかかるお金も増えます。これは、学校にもよりますが、公立私立を問わずかかる費用となります。

電車通学をすることになればその交通費、制服や体操着等の制定品、体育系の部活動に所属すれば揃いのウエアやバッグなど、また、月々の部活動費だけでなく、対外試合の交通費や遠征費等にもお金がかかります。

交友関係も広がり、広い地域で活動することにもなりますので、お小遣いを増やさなければならないこともあるでしょう。

高等学校等就学支援金

高等学校等就学支援金とは、国公私立を問わず、高校等の授業料の支援として「就学支援金」が支給される制度です。

年収制限があり、「市町村民税所得割額」が30万4,200円(年収910万円程度)未満の世帯(※1)が支給を受けられます。

なお、支給限度額は、全日制の場合月額9,900円です。

(※1)市町村民税所得割額は、保護者(親権者)の合算により判断します。また、年収は保護者のうちどちらか一方が働き、高校生1人(16歳以上)、中学生1人の4人世帯の目安です。

また、市町村民税所得割額が以下に該当する私立高校生等の世帯の場合は、就学支援金の加算があります。

| 0円(非課税)(年収250万円未満程度) | 2.5倍 (全日制の場合24,750円/月) |

| ~5万1,300円未満(年収250万~350万円程度) | 2倍 (全日制の場合19,800円/月) |

| ~15万4,500円未満(年収350万~590万円程度) | 1.5倍 (全日制の場合14,850円/月) |

この制度は、平成26年4月以降に入学する方が対象です。平成25年度までに高校等に在学されている方は、旧制度(※2)が適用されます。

(※2)公立高校は授業料不徴収制度、私立高校等は就学支援金制度(全日制で年収250万円未満の世帯は月額19,800円、年収250万~350万円の世帯は月額14,850円、年収350万円以上の世帯は月額9,900円が支給される制度)が適用されます。所得制限や、私立高校等の低所得者への就学支援金の加算を現行制度以上に拡充する部分は適用されません。

大学受験にかかるお金

文部科学省の「学校基本調査(平成26年度)」によると、高校卒業者の大学・短大進学率は53.9%となっており、高校を卒業する半数以上の人は、大学や短大に進学します。

大学や短大への進学を希望している場合は、受験のための塾や予備校へ通う費用もかかることが多いでしょう。

塾や予備校の多くは、入学金と授業料がかかるのが基本構成です。志望校の受験科目のなかで受講するコース等を選択すれば、定期的にかかる料金は確定します。しかし、担任指導料という料金設定がある塾もあり、追加で長期休み中の講習や模試の費用もかかります。受講する科目や時間数が多ければ、その分費用も高くなります。お金をかけるかかけないかは受験生本人の選択にもよりますが、選択肢が限りなくあり、科目を絞るのも難しいかもしれません。塾の説明をよく聞いたり、先輩のお母さんから情報を集めたりして、本人とよく話し合って決めるとよいでしょう。

なお、一部の高校では、受験のためのカリキュラムを作り、学校内で受験対策を行っているところもあります。

高校における教育費は、大学受験を合わせて考えると、家計への負担が増すことになります。また、想定を超える費用の発生も考えられることから、余裕を持った資金準備が必要です。中学までは、毎月の収入で賄えたとしても、高校では難しくなるケースもあります。

高校や大学へ向けた資金準備は、教育費の支出の少ないお子さまが小さいころから少しずつ準備していくと、家計への負担が軽減できます。教育費は使う時期が前もってわかっているからこそ、計画的な準備が大きな効果を発揮します。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()