祖父母が孫のために学資保険に加入ってどうなの!?

子どもの教育資金をどのように備えていくかは、どの親にとっても大きな関心事ですが、祖父母にとっても同様に(場合によっては親以上に)大きな関心事となっています。昔から祖父母にとって、孫は可愛くて仕方がないような存在でしたが、近年は少子化の進行によって孫の人数も減っていることから、よりその傾向が強くなっています。

「○○(孫の名)ちゃんのために学資保険に入っておいたから」。

親世帯は収入が思うように伸びず、家計のやりくりに四苦八苦しているなかで、祖父母が孫のために、親に代わって学資保険に加入するケースも多々あるようです。

そのような、祖父母が加入する場合の学資保険について、注意点等をまとめてみました。

子育て世代の多くは生活に余裕がない

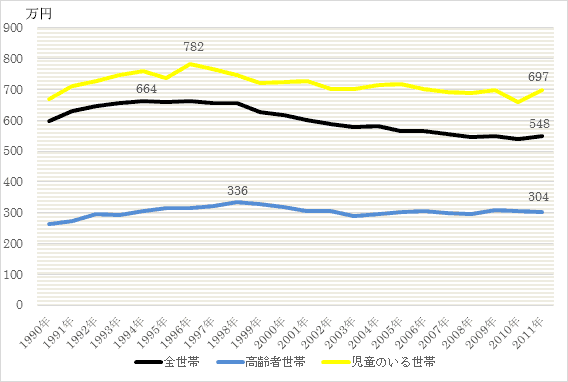

下記の図は、1990年以降の1世帯あたりの平均所得金額の推移を表したものです。

図1:1世帯当たり平均所得金額の年次推移

※1994年は兵庫県を除いた数値、2010年は岩手・宮城・福島県を除いた数値、2011年は福島県を除いた数値

資料:厚生労働省「平成24年国民生活基礎調査の概況」をもとに執筆者作成

児童(18歳未満の未婚者)のいる世帯の平均所得をみてみると、過去、右肩上がりで増えていたものの、1996年の782万円を境に減少しています。直近の2011年は697万円で、前年に比べて39万円も増えていますが、それでも1996年に比べると85万円も減っています。月々で計算すると7万円にもなり、これだけの所得が減れば、当然家計は厳しいものになります。下記は厚生労働省の同じ調査から、世帯意識別にみた世帯数の構成割合を表したものです。

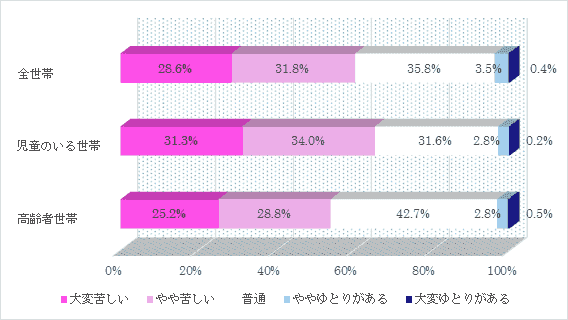

図2:生活意識別にみた世帯数の構成割合

※福島県を除く

資料:厚生労働省「平成24年国民生活基礎調査の概況」をもとに執筆者作成

全世帯では、生活が「大変苦しい」は28.6%、「やや苦しい」は31.8%ですが、児童のいる世帯は「大変苦しい」が31.3%、「やや苦しい」も34.0%と、共に全世帯よりも多くなっています。児童のいる世帯は、65.3%(大変とやや苦しいの計)で生活が苦しく、ゆとりがあるのは僅か3.0%しかありません。一方で、高齢者世帯で生活が苦しいのは54.0%と、児童のいる世帯に比べて10%以上も少なくなっています。

祖父母による学資保険の加入は、教育資金確保の有効な手段

低成長時代が続いて、多くの世帯は苦しい生活となっています。しかし、親世帯よりは祖父母(高齢者)世帯の方がまだ状況が良いことから、祖父母が孫のために学資保険に加入することは、昨今では、将来の教育資金へ備える有効な手段の一つといえます。

祖父母が孫のために学資保険に加入する場合、祖父母が契約者となって保険料を支払う設定(年齢に上限のある場合もあり)や、祖父母は保険料を支払うだけで、契約者は親(孫の親)にする設定が考えられます。学資保険の場合、契約者が死亡すると以後の保険料を払わずに将来の学資金を受け取れるような保障があるので、誰にその保障があると一番安心できるか考えたうえで、決定すると良いです。

祖父母が払う保険料は贈与と見なされるの!?

祖父母が支払う保険料は、祖父母から孫への贈与とみなされ、受贈者に贈与税が課税される可能性があります。年間の保険料が贈与税の基礎控除額(110万円)以下であれば、贈与税はかからず申告も不要ですが、15年や18年にわたって、毎年保険料分を贈与するような約束になっていると、約束した年に、定期金に関する権利の贈与があったものとみなされる可能性があるからです。

一方で、直系尊属から教育資金1,500万円までの一括贈与を受けた場合の非課税制度もあります。そのため、贈与税に関する詳しい内容は、事前に税理士や税務署へ確認しておくと良いでしょう。また将来、贈与税を含めて税制が変更される可能性があることも、頭に入れておきましょう。

-

コラム監修者プロフィール

山本 俊成 (ヤマモト トシナリ) マイアドバイザー.jp®登録 - ファイナンシャルプランナー。

大学卒業後、株式会社三和銀行(現三菱UFJ銀行)入社。

2003年、外資系生命保険会社入社。

2005年、総合保険代理店株式会社ウィッシュ入社。

2010年、株式会社ファイナンシャル・マネジメント設立。

銀行と保険会社に勤めていた経験を活かし実務的なコンサルティングを行う。

ファイナンシャルプランナー 松浦 建二

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()