教育資金積立てに向いた低解約返戻型終身保険

教育資金を貯めていく方法として「学資(子供)保険」を選ぶ人はとても多いですが、他の生命保険商品を活用して貯めて行く人も実は多くいます。貯蓄性のある保険といえば、「個人年金保険」や「養老保険」等がありますが、ここでは近年学資保険の代替商品として注目されている、「低解約返戻型終身保険」について触れてみたいと思います。

学資保険に劣らない返戻率

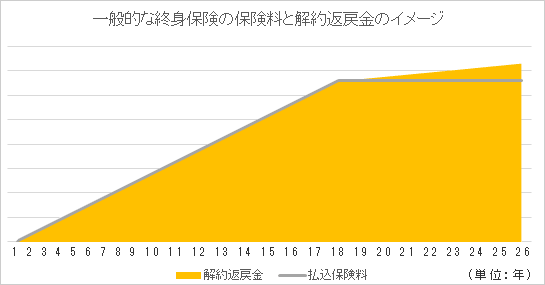

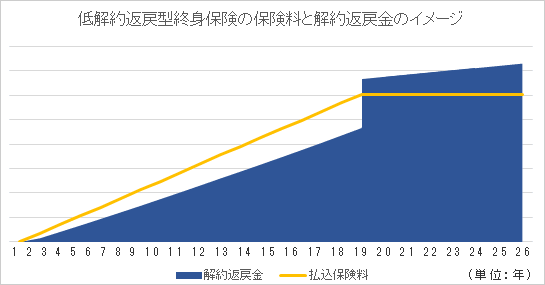

低解約返戻型終身保険とは、一般的な終身保険から派生したような商品で、一番の大きな特徴は、保険料を払い込んでいる間の解約返戻金を減らす代わりに、保険料を割安にしていることです。グラフ1は一般的な終身保険、グラフ2は低解約返戻型終身保険の払い込む保険料と解約返戻金の経過年数によるイメージです。横軸が経過年数(年)、縦軸が保険料や返戻金の額です。

<グラフ1>

<グラフ2>

※解約返戻金が低解約な期間は保険料払込期間が満了する日まで

一般的な終身保険は、保険料を払い終わった頃の解約返戻金が支払った保険料の合計と同じくらいですが、一般的に低解約返戻型終身保険は、払い終わった後の解約返戻金が支払った保険料を上回ります。この解約返戻率が学資保険の返戻率と大差ないことから、近年は学資保険を使わずに低解約返戻型終身保険で教育資金を貯める人も増えています。低解約返戻型終身保険の解約返戻金が低解約なのは、保険料払込期間が満了する日までなので、払込期間を進学の時期と上手く合わせることがプランニングのポイントになります。

親の死亡保障を確保

学資保険の場合、契約者である親(または祖父母等)が死亡・高度障害時になった時は以後の保険料払込が免除されますが、低解約返戻型終身保険の場合は、親(または祖父母等)が契約者および被保険者となり、亡くなった時は死亡保険金が受取人に支払われて保険契約が終了します。

なお、低解約返戻型終身保険の場合、子どもは契約者でも被保険者でもないことから、子どもが亡くなっても保険料が払込免除になることも死亡保険金が支払われることもありません。

※低解約返戻型の保険には同じような仕組みで定期タイプの低解約返戻型定期保険もあります。保険会社によって商品名や返戻率等は異なります。詳細については保険会社等へ確認して下さい。

-

コラム監修者プロフィール

山本 俊成 (ヤマモト トシナリ) マイアドバイザー.jp®登録 - ファイナンシャルプランナー。

大学卒業後、株式会社三和銀行(現三菱UFJ銀行)入社。

2003年、外資系生命保険会社入社。

2005年、総合保険代理店株式会社ウィッシュ入社。

2010年、株式会社ファイナンシャル・マネジメント設立。

銀行と保険会社に勤めていた経験を活かし実務的なコンサルティングを行う。

ファイナンシャルプランナー 松浦 建二

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()