学資保険(子供保険)はしっかり比較して選びましょう

学資保険(子供保険)とは、主に子どもの教育資金の準備を目的とした保険です。一般的に親が契約者、子どもが被保険者となって契約し、子どもの年齢や入学時期に合わせて保険から祝い金や満期保険金を受け取ることができます。学資保険の保障内容は、保険会社によりさまざまなので、違いや特徴を知って目的に合った学資保険を選びたいものです。また、子どもの教育資金を備える方法は、学資保険だけではありません。ご家庭にとってベストな選択になるよう比較・検討のポイントをご紹介します。

学資保険を検討するときのチェックポイント

学資保険を比較・検討するときの主なチェックポイントをご紹介します。

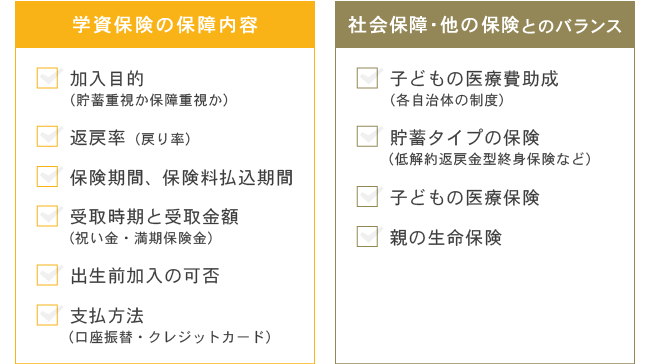

図1 主なチェック項目

資料:執筆者作成

大学の入学金や学費の準備として学資保険を選ぶ場合は、大学の入学金納付が必要な時期に祝い金や満期保険金を受け取ることができるかも確認しましょう。

図1の主なチェック項目より、「加入目的(貯蓄重視か保障重視か)」「返戻率(戻り率)」「社会保障・他の保険とのバランス」の3つのポイントについてみていきます。

ポイント1:学資保険の加入目的を明確に

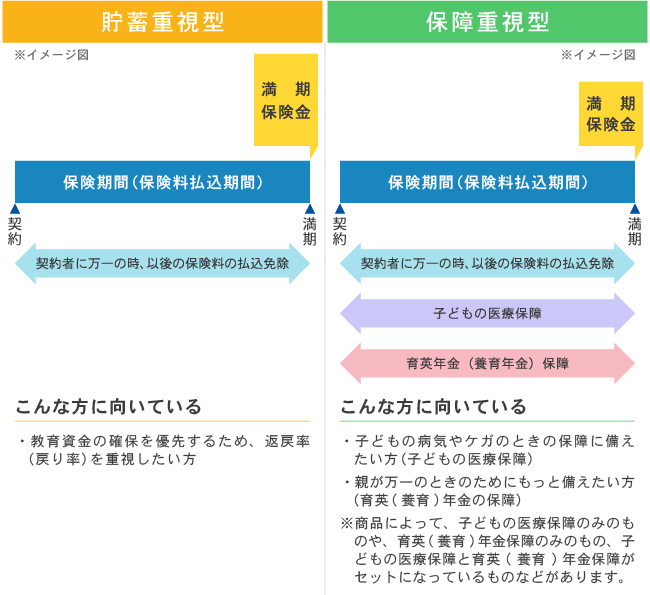

学資保険には、貯蓄重視型と保障重視型があります。学資保険なので、どちらも教育資金の準備ができます。違いを比較イメージで確認しましょう。

図2 貯蓄重視型と保障重視型の比較イメージ

資料:執筆者作成

保険料の払込期間中に契約者が死亡・高度障害状態になった場合、以後の保険料の払い込みは免除になり、祝い金・満期保険金は予定どおり受け取ることができるという学資保険の基本部分は、貯蓄重視型も保障重視型も同じです。違いは、貯蓄重視型は保障重視型のように子どもの医療保障や育英年金(養育年金)などの保障がないことです。

保障重視型は、保障が手厚くなる分保険料から保障に回される割合が高くなり、それだけ積み立てられるお金が減ってしまいます。返戻率(戻り率)を優先するのであれば、貯蓄重視型の方が適しています。

ポイント2:返戻率について知っておこう

(1)学資保険でよく聞く返戻率とは?

学資保険の説明でよく使われる「返戻率(戻り率)」という言葉があります。返戻率とは、払込保険料総額に対する受取総額の割合のことです。

例えば、総額280万円の保険料を払い込んで、学資保険から祝い金や満期保険金などで総額300万円を受け取った場合であれば、返戻率は300万円÷280万円×100=約107%となります。

返戻率(%)=祝い金・満期保険金の総額÷払込保険料の総額×100

学資保険は、祝い金や満期保険金の受け取り方が商品によっていろいろ選べます。小学校~大学のそれぞれの入学時などに祝い金を受け取るタイプや、大学入学時から4年間年金として受け取るタイプのように分散して受け取る商品であれば、返戻率の計算はこれらの祝い金や年金を全部合計して計算します。

(2)返戻率を上げるためのポイント

返戻率は、保険の貯蓄効率の良さの目安として気にされる方も多いでしょう。返戻率を高くするためのポイントは、保障重視型より貯蓄重視型を選ぶことが基本です。さらに同じ保険商品を選んでも、祝い金や満期保険金の受け取り方や保険料の支払方法により変わってきます。保険料の支払方法は、月払いよりも半年払いや年払いを選択した方が一般的に払込保険料総額を抑えることができるので、返戻率を上げることができます。また、保険料の払込期間を短くすることによっても一般的に返戻率が上がります。

ポイント3:学資保険と他の保障とのバランスを考えよう

(1)親の死亡保障にも備えられる低解約返戻金型終身保険

子どもの教育資金の積み立てには、「低解約返戻金型終身保険」でも備えられます。低解約返戻金型終身保険は、保険料払込期間中の解約返戻金が低く抑えられているので一般の終身保険より保険料がお手頃になっています。親が契約者および被保険者となり、親に万一のことがあれば、遺された家族に死亡保険金が支払われます。また、教育資金が必要になったときに解約すれば、払込保険料に応じた解約返戻金を受け取ることができる保険です(保険料払込期間中の解約返戻金は払込保険料総額を下回ります)。親の万一に備える方法は、学資保険の保障重視型以外にもありますので比較検討しましょう。

(2)子どもの医療費は自治体の助成が充実

子どもの医療費については、自治体による助成がある地域が多いです。厚生労働省の「平成28年度乳幼児等に係る医療費の援助についての調査」によると、すべての都道府県および市区町村が乳幼児にかかる医療費の助成を実施しています。助成の対象となる子どもの年齢は自治体によって異なり、例えば、東京都文京区では、中学校を卒業するまでの子どもの医療費は、保険診療の自己負担額はすべて助成をしてくれます。京都市では、自己負担額の上限が定められており、3歳未満は入院でも通院でも1医療機関あたり1カ月に200円まで、3歳から中学校卒業までは入院の場合は1医療機関あたり1カ月200円、通院の場合は1医療機関あたり1カ月3,000円となっています。学資保険に子どものケガや病気の保障が必要か、まずはお住まいの自治体の助成について調べておきましょう。

子どものケガや病気への備えがないと心配な場合は、単体で医療保険に加入することも選択肢に入れましょう。学資保険に医療保障を付ける形では学資保険の満期で医療保障も終了してしまいますが、単体の医療保険であればずっと継続することもできます。

-

コラム執筆者プロフィール

加藤 葉子 (カトウ ヨウコ) - 女性とシングルマザーのお金の専門家

- 離婚を機にお金の勉強を始め、3年間で子どもの教育費を貯める。自身のブログ「女性とシングルマザーのお金の話」に全国の女性から切実なお金の相談が寄せられ、NHKのWEBコラム執筆を機に独立。3年間で1,500件以上の相談を受けている。現在は、女性ファイナンシャルプランナーのための実務講座やオンライン講座を配信中。

マイライフエフピー代表

ファイナンシャルプランナー 加藤 葉子

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()