教育資金計画に役立つデータ集 その4~大学の学費・教育費

大学、短期大学、専門学校等の進学率は、文部科学省の平成24年度の「学校基本調査」によると79.7%となっており、教育資金の準備は、大学の費用までと考えておいた方がよいでしょう。奨学金を利用している学生が、4年制大学では50%を超えている(日本学生支援機構「平成24年度学生生活調査結果」より)ことから、大学の費用の準備が難しくなっていることがうかがえます。

では、大学生活にはどれくらい費用が必要なのかみていきましょう。

大学にかかる教育費

学校へ支払う年間の学費を表1と表2にまとめました。

表1 国立大学の授業料等の標準額

資料:文部科学省「平成22年度国立大学の授業料、入学料及び検定料の調査結果について」をもとに執筆者作成

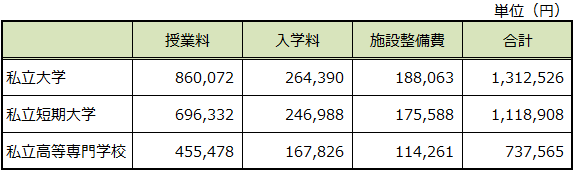

表2 私立大学(学部)・短期大学・私立高等専門学校の授業料等

資料:文部科学省「私立大学等の平成25年度入学者に係る学生納付金等調査結果について」をもとに執筆者作成

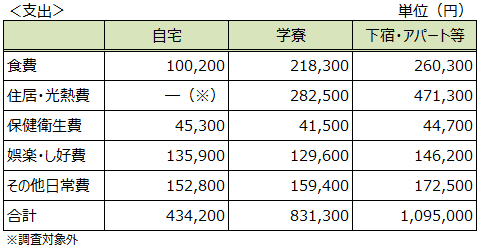

上記は、学校に納める費用となりますが、大学生活には、その他にも費用がかかります。特に負担となるのは、大学入学時に一人暮らしを始めるケースです。

生活費はどれくらいかかるかみていきましょう。

表3 居住形態別学生生活費の内訳(大学昼間部・平均)

資料:日本学生支援機構「平成24年度学生生活調査結果」をもとに執筆者作成

下宿・アパート等住まいは、自宅通いの倍以上の費用がかかります。

例えば、下宿・アパート等住まいで私立の4年制大学に進学した場合の初年度は、学費と合わせて約240万円の費用がかかる計算となります。

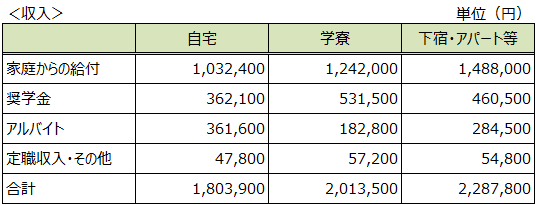

次に、学生の収入内訳をみてみましょう。

表4 居住形態別学生生活収入の内訳(大学昼間部・平均)

資料:日本学生支援機構「平成24年度学生生活調査結果」をもとに執筆者作成

学生の収入のなかで、大きな部分を占めるのは、家庭からの給付です。特に下宿・アパート等住まいの場合は150万円近くとなります。4年間に換算すると、約600万円弱となります。

子どもの教育費のなかで、大学生活での費用が一番かかります。ここに資金準備を集中させましょう。幸い資金を必要とするまでに時間がありますので、それを有効に活用します。

300万円でも500万円でも、18歳までにある程度貯めることが、大学への資金準備といえるでしょう。

500万円を18年間で積み立てして貯めるには、運用益を考慮しなければ月々約23,200円の積み立てで貯まります。積み立てするスタートが遅れるほど毎月必要な積立額が大きくなります。

教育資金準備は早くスタートするのが最善の方法です。

毎月コンスタントに23,200円を貯めるには、学資保険などの保険商品や、給与天引きの財形貯蓄の活用がよいでしょう。ただ、時期によっては、コンスタントな定額の積み立てが難しくなることもあります。ご家庭のライフステージによって、貯める金額を変えていくという発想も必要です。

例えば、結婚したばかりで、子どもが小さいうちは、食費等の生活費が少ない分、積み立てに回すお金を増やすことができます。妻の働きも戦力とした場合、子どもを保育園に預けて3歳から妻が働くとなれば、子どもにかかる費用が少ない小学6年生の頃までに、積立目標を達成することも可能でしょう。

子どもに手がかからなくなる中学入学を機に妻が働く場合、子どもの費用がかかり始める中学の時期も、積立額を減らさずに続けられるかもしれません。ボーナスの増加に合わせて積み立てを増やしたり、逆に減ったときは、積み立てを一時やめたりしてもよいでしょう。

このようにライフステージごとに、できる範囲で教育資金をコツコツと積み立てていきましょう。

一般的には、誕生から小学6年生までの12年間が貯めどきといえます。

教育資金が必要であることは、だれもが認識していますが、具体的にどの時期にいくら必要なのかをしっかり把握しておくことが大切でしょう。それによって、子どもの進学先の選択肢の広がりにつながっていきます。

これまで、小学生から大学生までの教育費として必要なデータをピックアップしてきました。

教育資金積み立ての参考としてください。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()