共働き夫婦の生命保険

近年、共働き世帯が増えてきています。年金制度は、夫が働き、妻は専業主婦で子どもありという家族モデルを想定し、設計されています。また、税制においても同様です。専業主婦が優遇されているこれらの制度ですが、共働き世帯が増えてきたことから、不公平感が叫ばれ、制度設計の見直しが検討されています。

共働きで、夫婦で生活費を担っているというような場合は、生命保険においても従来の考え方を変えなければなりません。

夫婦双方の収入が生活の柱

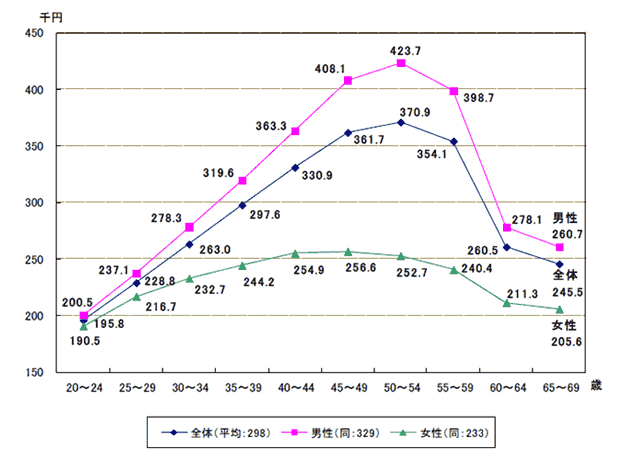

図1の男女別の年齢階級別賃金を見てみると、20歳代の全体平均は、65歳以上の高齢者よりも少ないという状態です。

この収入の少なさが結婚に踏み出せない1つの原因ともいわれています。

しかし、結婚しても夫婦ともに働くことで、年収500万円程度の収入を確保できることがわかります。

図1 年齢階級別賃金 < 男女別 > (平成24年)

(厚生労働省) 「平成24年賃金構造基本統計調査(全国)の概況」をもとに作成

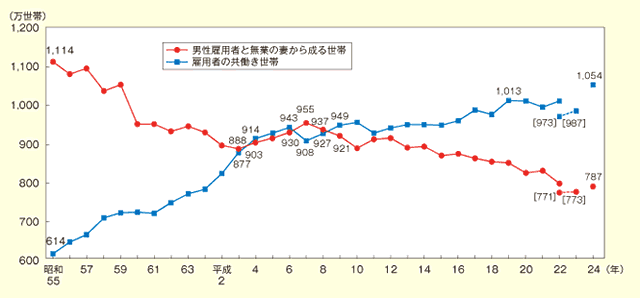

図2を見ると、平成9年から共働き世帯が片働き世帯を抜いて、増え続けています。

夫婦で働くことにより生活ができているのならば、どちらかが万一死亡したり、病気にかかったりすることになれば、生活が苦しくなるのは想像できます。

そのため、生命保険の備えは、夫婦両方に必要となります。

図2 共働き等世帯数の推移

※平成22年及び23年[ ]内の実数は、岩手県、宮城県及び福島県を除く全国の結果

出典:内閣府男女共同参画局「男女共同参画白書 平成25年版」

リスクを想定して、生命保険を賢く活用しましょう

夫婦2人の収入で生活費を賄っているのであれば、それに対する備えも夫婦それぞれに必要です。

例えば、夫の年収が400万円、妻の年収が300万円、合わせて700万円で育ち盛りの子どもが2人いる4人家族の場合、夫婦合わせての年収(700万円)があるからこそ、できる生活があります。

夫の年収だけでは住宅ローンが組めなかったけれど、夫婦の収入を合算することで家が買えたということもあるでしょう。

子どもが中学から私立に進学、というライフプランも立てているかもしれません。

ただ、これらの生活は、夫婦ともに健康で働き続けるということが前提となります。どちらかが死亡、あるいは病気になり、収入が減ったり途絶えたりすれば、どうなるのでしょう。

夫婦どちらかの収入が途絶えることになれば、1人の収入だけでは、今までの支出を賄えなくなります。夫婦合算の世帯収入で審査が通った住宅ローンを、夫が支払っている場合等は、途端に家計が苦しくなります。

このようなリスクに対しては、夫婦ともに子どもが独立するまでは、保険で備える必要があります。

このように、共働きの場合、夫婦のどちらかが亡くなることのリスクは大きいことがわかります。そのため、夫婦それぞれが生命保険に加入し、備えましょう。同じ保険金額の保険に2つ加入すれば保険料も2倍になるため、子どもが小さいうちは、定期保険や収入保障保険等の掛け捨て保険を活用します。保険料が割安で、大きな保障を得ることができます。ただ、共働きの場合は、配偶者死亡後も遺族年金以外に労働収入がありますので、必要保障額は、専業主婦家庭よりも少なく済みます。

住宅ローンは、夫婦それぞれでローンを組み、団体信用保険(以下、団信)にそれぞれ加入しておくことも備えの一つとなります。夫婦年収合算で夫がローンの支払いをしている場合は、妻の収入でローンの一部を賄っていたとしても、妻は団信に入れませんので、妻が亡くなった際にはローンの負担が重くなります。これから住宅購入をする場合は、夫婦それぞれに団信がつけられる住宅ローンの組み方をしましょう。

そして、貯蓄が少ない場合は、夫婦それぞれに医療保障も検討しましょう。

共働きは、夫婦で収入合算すれば年収は多くなりますので、将来のための準備もしっかりできる、良い環境であるともいえます。保険で備えるとともに、貯蓄も増やしていきましょう。保険は大きなリスクへの備え、貯蓄は小さなリスクへの備えと将来必要なお金の準備です。

夫婦の年収が増えると、生活レベルを上げてしまいがち。身の丈に合ったお金の使い方は「収入=支出」ではなく、「収入=支出+貯蓄(保険も含む)」です。万一のことを想定し、将来のための準備や備えをしっかりすることが大切ですね。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()