短期の資金繰りの秘策

「来週、銀行口座の引き落としがあるのに残高が足りない!」「給料日前なのに急な送別会でお金がない!」

こんな時、あなたはどうしますか?今回は、そんな給料等の入金前に支出が発生し、手元のお金が不足している場合の資金繰り、つまり「短期借り入れ」についてのご案内です。

企業経営者が最も重要視している「資金繰り」

「資金繰り」という言葉は、掛け(信用取引)が主流である企業の商取引における、支払いのためのお金の手当てという意味で使われます。企業の経営者が最も気にするのは、この資金繰りです。なぜならば、1回でも支払期日に支払いができなかった場合には、その企業の信用を失う事になるからです。また、半年の間に2回以上手形、小切手の決済ができなかった場合には、たとえ黒字経営だったとしても銀行取引が停止され、信用が失墜してしまいます。

それを避けるために、企業経営者や経理担当者は、色々な方法を使って資金繰りに奔走しているのです。

個人の場合も、企業ほどシビアでないにせよ、支払期日に支払いができない場合には、クレジットカードが使用できない、追加の借り入れができない等の事態が発生します。

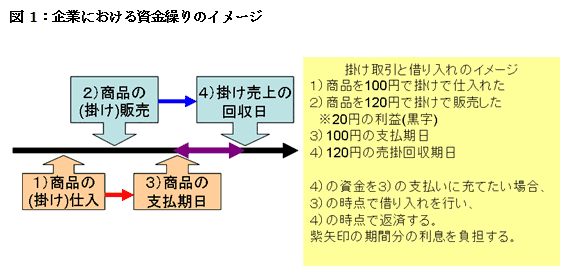

執筆者作成

サラリーマンの味方か?「消費者金融」「カードローン」

短期借り入れとしてすぐに思いつくものに、消費者金融やクレジットカードのカードローンがあります。最初の借り入れの時に審査がありますが、審査が通れば無担保で借り入れする事ができます。近年では、コンビニエンスストアに設置されているATMからの借り入れもできるので、緊急時の資金調達にはとても便利といえます。

その一方で、便利さゆえに、ついつい多めに借り入れしてしまう危うさもあります。また、消費者金融やカードローンは、無担保で短期の借り入れができるため、住宅ローンのような有担保の長期の借り入れと比較すると、貸付金利が高い事にも注意が必要です。

日本貸金業協会「平成24年度 年次報告書」によると、貸金業協会会員内の貸付金利(平成24年度3月)の平均は、無担保で15.68%に対して、有担保で8.79%、住宅向けで2.89%になります(住宅向けの貸し付けとは、住宅ローンによる融資を受ける前に、不動産業者への支払期日が到来する場合の、いわゆる“つなぎ融資”を指します)。

うっかりも安心!「口座貸越」

銀行口座の自動引き落としを利用されている方も多いと思います。引き落とし日をしっかり管理されている方でも、予想外の出費で残高不足になる場合もあります。その場合に便利なのが「口座貸越」です。

口座貸越とは、総合口座通帳で定期預金等をしている場合に、それを担保に自動的に貸し付けて、残高不足に対応するものです。また、その後に入金があった場合は、自動的に返済に充てられます。定期預金等を担保にした貸し付けであるので、金利の低さと手続きが不要で(厳密には口座開設時に手続きをしています)、借り入れ、返済も自動的に行えるというメリットがあります。

生命保険も活用!「契約者貸付」

銀行の口座貸付が、定期預金等の資産を担保に借り入れできるのであれば、生命保険もできないだろうか?と、考える方もいらっしゃると思います。

生命保険にも「契約者貸付」というものがあります。これは、契約している生命保険の解約返戻金を担保に借り入れができるというものです。以前は、保険会社がキャッシュカードを発行して所定の手続き完了後に、提携しているATMで借り入れ・返済をしていましたが、近年はWEB上で借り入れ・返済の手続きが行える仕組みに移行しています(キャッシュカードの利用も継続して行われていますが、ほとんどの保険会社では、新たな発行を取りやめています)。

貸付金利は、契約・担保となる保険契約の予定利率が適用されます。契約者貸付で注意しなければならないのは、利息を含めた借入額が解約返戻金を超えた場合、保険契約が失効するおそれがある事です。また、保険金を受け取る場合には、借入額(利息を含む)分が控除されます。

ちなみに、保険料の払い込みを忘れた場合には、解約返戻金を担保とした「自動振替貸付制度」がありますので、保険料の払い込みを忘れて保険契約が失効してしまうという懸念が解消されます。

借り入れで大切な4つのポイント

今回、3つの借り入れ方法をご案内しましたが、それぞれのメリット・デメリットを下表にまとめましたので、参考にしてください。

| 借り入れ方法 | メリット | デメリット |

|---|---|---|

| 消費者金融・クレジットカードの借り入れ | 貸付審査が早い。 気軽に利用できる。 |

貸付金利が高い。 |

| 総合口座の口座貸付 | 残高不足の心配が軽減。 金利が低い。 |

定期預金等の担保が必要。 |

| 保険の契約者貸付 | 保険を資産として有効活用できる。 | 返済が遅れると保険が失効するおそれがある。 |

借り入れの考え方として、貸し付け側の立場から、返済されないリスク(貸し倒れリスク)の高いものほど貸付金利が高い事。つまり、消費者金融等の無担保での借り入れは金利が高く、住宅ローンでの住宅という担保価値の高いものを担保にした借り入れは金利が低いという事を押さえておいてください。また、借り入れには利息がつきます。利息をそのままにしておくと、利息にも利息がつきます。つまり、複利で計算されますので注意が必要です。

そこで、利息の負担を軽減するため、4つのポイントを心得ておいてください。

- 1)借り入れは必要最小限にする

- 2)金利の低い所から借り入れする

- 3)なるべく早く返済する

- 4)金利(利息)の高い所、借入額の多い所から返済する

参考までに、平成23年度における自己破産申請件数は109,908件(日本貸金業協会「平成24年度 年次報告書」)と、近年は減少傾向にありますが、それでも10万件超の自己破産があります。

最初に「資金繰りが大切」とお話ししましたが、これは、支払い後には確実な収入があるという事が大前提です。借り入れは、換言すると「時間を買う」という行為になります。

便利だからといって、借り入れ体質、赤字体質に染まってしまったり、返済のメドがないのに借り入れをしたりすると、いつか破綻を迎え、信用が失墜してしまうかもしれません。そういった事態に陥らないように、過剰な借り入れをしないように心がけましょう。

-

コラム執筆者プロフィール

松山 智彦 (マツヤマ トモヒコ) マイアドバイザー.jp®登録 - CFP®、講師業、ITコンサルタント、俳優。

1964年大阪生まれ。

証券会社・生損保のSEとして、また証券ネット取引システム立ち上げに参画。

2003年にファイナンシャルプランナーとして独立、各種資格・セミナー講師などで活躍。

また俳優ドナルド松山として、舞台、ドラマ、映画等に出演。

-

コラム監修者プロフィール

山本 俊成 (ヤマモト トシナリ) マイアドバイザー.jp®登録 - ファイナンシャルプランナー。

大学卒業後、株式会社三和銀行(現三菱UFJ銀行)入社。

2003年、外資系生命保険会社入社。

2005年、総合保険代理店株式会社ウィッシュ入社。

2010年、株式会社ファイナンシャル・マネジメント設立。

銀行と保険会社に勤めていた経験を活かし実務的なコンサルティングを行う。

ファイナンシャルプランナー 松山 智彦

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()