【子育てママの相談事例】更新型の保険、特約だらけでよく分からない!このままで大丈夫?

「子育てママ」からの保険に関するご相談で一番多いのが、「保険に加入しているものの内容がよく分からない。このままで大丈夫でしょうか?」というご相談です。

特に更新タイプの保険の場合は10年、15年間ごとに保険料が変わる、つまり、同じ保障内容ならば更新ごとに保険料がアップするため、現在の状況に合った保障内容になっているかを見直す必要があります。

第1子が誕生した9年前に加入し、見直しをしていなかった相談者のご主人(Aさん)のケース

お子さまが誕生した際に「ご主人に万一のことがあった場合に備えて保障が必要ですよ」と保険会社の方にすすめられて加入した保険。子育てに追われ2人目が生まれ、気づけば子ども達も小学生。

当時「夫婦で話し合い、しっかり考えて加入した保険」であっても、家族環境や、保護者の収入、貯蓄状態、また、今後の教育、進路等によって、現在の必要保障額は変わってきます。また、医療現場の状況も日々変化しており、古いタイプの医療保険(特約)だと対応しきれないケースもあります。

①加入している保険の仕組みをしっかり把握する

まずは、ご加入の保険の仕組みをしっかり把握しましょう。

Aさんが加入されているのは「更新型の定期付終身保険」。万一の時の死亡保障に、入院や手術をした場合に給付金を受けることができる「医療特約」と、三大疾病(がん・心筋梗塞・脳卒中)保障特約が上乗せされている保険です。

たくさんの特約がついている保険の場合、「いざという時に給付を受けることができる可能性が高いので安心」という考え方もありますが、保障が手厚い分だけそれぞれに対して保険料が発生し、更新と共にアップするため、経済的な負担も大きくなってしまいます。それらの特約が本当に必要なものなのかを改めて検討すること、そのためにも保障の内容をしっかり知っておく必要があります。

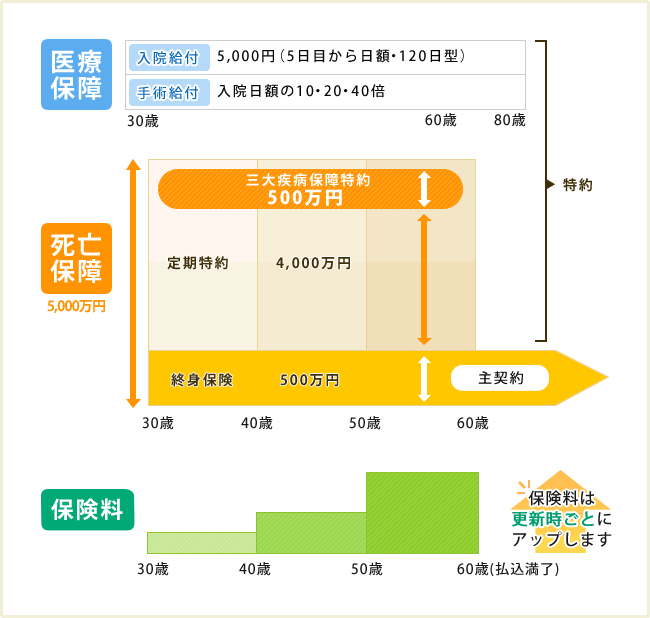

【Aさん(現在39歳)が加入中の更新型・定期付終身保険】

資料:執筆者作成

30歳で加入、10年更新なので、保険料は40歳、50歳と更新ごとに保険料はアップします。万一の場合の死亡保険金合計は5,000万円、うち定期部分4,500万円(4,000万円の定期特約と500万円の三大疾病保障特約)は60歳で終了し、61歳以降に死亡した場合は終身部分の500万円のみとなります。三大疾病保障特約は死亡保険金として受け取る以外に、三大疾病で所定の状態になった場合、生前に保険金を受け取ることができます(いずれか一方のみの支払い)。

医療保障部分は80歳までの定期特約となっており、81歳以降に新たに入院した場合は給付を受けることができません。また60歳以降の医療特約保険料は、60歳の払込満了後、以後20年間の保険料を一括で支払う場合もあります。

さて、来年の更新による保険料アップの負担を軽減したいと考えているAさん。まずは、現在の保障内容が、今後のAさんにとって適切であるかを確認し、対策を考えましょう。

②見直し例

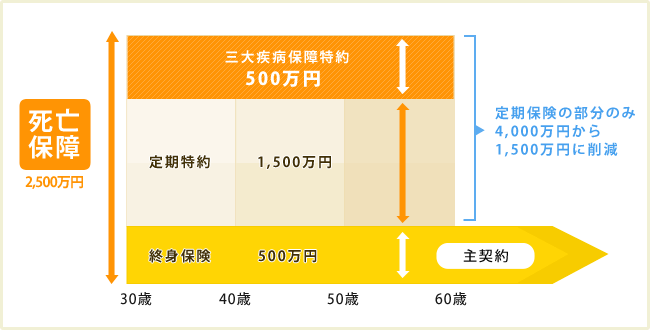

【減額する】

保護者の方の必要保障額は、末子が誕生した時ピークになった後、お子さまの成長と共に減少します。また、Aさんご家族は3年前にマイホームを購入し、契約者であるAさん名義の団体信用生命保険にも加入されているので、万一のことがあっても遺族に住宅ローンの返済義務は発生しません。その他、別途加入の学資保険と、遺族年金、死亡退職金等の制度も考慮した上で試算した結果、必要保障額は2,500万円程度で十分ということが分かりました。

定期特約部分を4,000万円から1,500万円に減額することにより、更新後50歳までの10年間は現在と同程度の保険料で継続することが可能となりました。

資料:執筆者作成

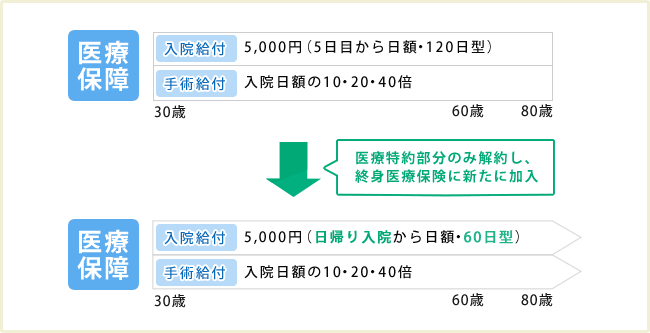

【医療特約のみ解約し、最新の医療保険に加入する】

「入院給付が5日目からしか受けられない」「10年ごとに保険料がアップする」「60歳時点で80歳までの保険料を一括で払わないといけない場合もある」等という点から、医療保障部分にも不安を感じていたAさん。

現在の保険の医療特約のみを解約し、一生涯保障が続く「終身医療保険」(日帰り入院から保障・60日型・先進医療特約付)に加入することにより、今後保険料が上がることはなく、将来に渡っての総支払保険料を抑えることが可能となりました。

資料:執筆者作成

まずは今の保険内容を把握し、活かす方法を考えましょう

「更新型で保険料が上がるのが不安」「保障内容が複雑でよく分からない」という方は、まずは今の保険をしっかり把握して活かす方法を考えましょう。

「更新後保険料が大幅にアップするのはイヤなので、とりあえず解約して最新のもっと良い保険に変えたい!」と咄嗟に行動に移す方がいらっしゃいますが、解約する前に以下の項目について少し考えてみましょう。

- ・前回加入時よりも年を重ねた今、保障内容が同程度ならば他社に変えてもおそらく保険料は上がってしまいます。

- ・健康状態によっては、新しい保険に加入できない場合もあります。

(解約は必ず新しい保険契約が成立してから行いましょう) - ・平成元年前後に加入された利率の良い保険の場合は、安い保険料で大きな保障を得られる(お宝保険といわれる)ものもあります。

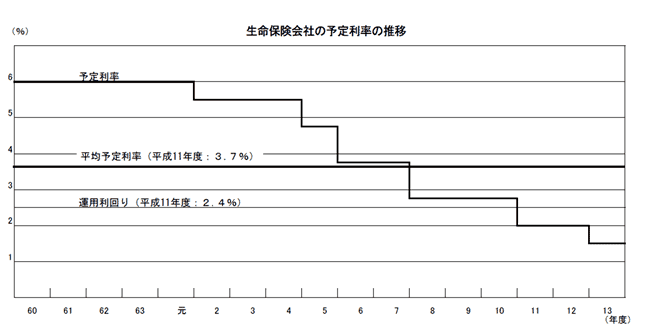

下記グラフは「生命保険会社の予定利率の推移」(2003年金融庁資料)です。平成元年頃をピークに予定利率が下がっていることが分かります。

<表:生命保険会社の予定利率の推移>

- (注1) 昭和60年度~平成元年度の予定利率6%については、保険期間10年超20年以下の養老保険の一般的な水準。

- (注2) 平成2年度~平成4年度の予定利率5.5%については、保険期間10年超の養老保険の一般的な水準。

- (注3) 平成5年度~平成7年度の予定利率4.75%及び3.75%については、養老保険の一般的な水準。

- (注4) 平成8年度以降の予定利率については、標準予定利率(平成8年大蔵省告示第48号)。

出典:金融庁平成13年「参考資料」

定期付終身保険の場合、主契約の「終身保険」部分以外は、解約したり、減額したりすることが可能です。

昔しっかり考えて加入した保険でも、必ず定期的なメンテナンスが必要です。内容が分からない場合は、保険会社に問い合わせる、専門家に相談する等し、その時の状況に最も合う保険を選ぶように心がけてくださいね。

-

コラム執筆者プロフィール

合田 菜実子 (ゴウダ ナミコ) マイアドバイザー.jp®登録 - ファイナンシャルプランナー、キャリアカウンセラー。

消費者向けの家計セミナーやFP資格取得講座等の講師業の他、フリーペーパーやWEBコラム等の執筆や個人相談業務等も行っています。

“お金の知識を分かりやすく楽しく伝える”をモットーに、出会った人々に安心感を与えられるようなファイナンシャルプランナーを目指しています。

-

コラム監修者プロフィール

山本 俊成 (ヤマモト トシナリ) マイアドバイザー.jp®登録 - ファイナンシャルプランナー。

大学卒業後、株式会社三和銀行(現三菱UFJ銀行)入社。

2003年、外資系生命保険会社入社。

2005年、総合保険代理店株式会社ウィッシュ入社。

2010年、株式会社ファイナンシャル・マネジメント設立。

銀行と保険会社に勤めていた経験を活かし実務的なコンサルティングを行う。

ファイナンシャルプランナー 合田 菜実子

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()