告知義務と告知義務違反 その2

告知の時にウソをついた場合はどうなるの?

告知では、健康状態や傷病歴などをありのままに申告することが義務とされています。したがって、その義務を果たさずに、事実とは異なるウソの内容を申告した場合は、それが判明すると告知義務違反として重いペナルティが課されます。

その具体的なペナルティとは、保険会社からその保険契約を解除されてしまうことです。

保険契約を解除されることによって、解除前に発生していた保険金や給付金は、一般的には支給されません。また、これまでに支払った保険料も原則として返金されません。なお、解約返戻金が存在する場合には支払われます。

ただし、下記の内容に該当する場合は、告知義務違反があった場合でも保険契約は解除されません。

告知義務違反があった場合でも、保険会社が契約を解除できない場合

|

|---|

契約から2年経過している場合でも、告知義務違反になることも!

「告知義務違反があった場合でも、責任開始日(保障の開始日)から2年を経過している場合は契約を解除できない」とされていることから、時々、契約から2年を経過していれば、その後、告知義務違反が判明した場合でも契約は解除されない……と勘違いされている方もいらっしゃいますが、この考え方は間違いです。

それは、下記の2つに該当する場合は、保険会社は契約を解除することができるからです。

責任開始日(保障の開始日)から2年を経過している時でも、保険会社が契約を解除できる場合

|

|---|

保険会社は、告知義務違反が、上記のように詐欺に該当する場合も契約を解除できます。

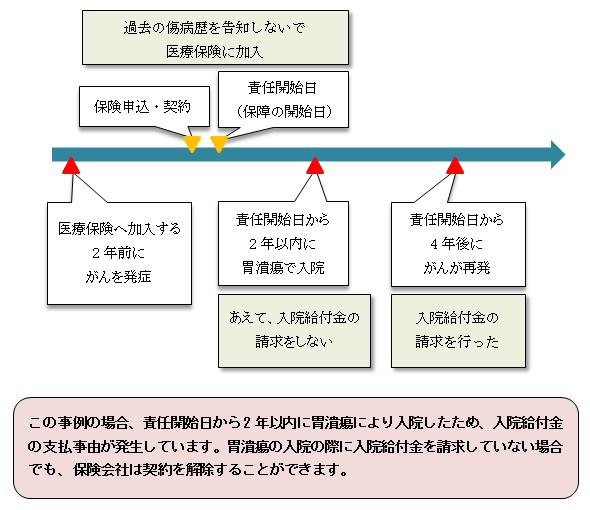

そして、責任開始日(保障の開始日)から2年以内に給付金などの支払事由が発生している場合とは、下記のような事例が該当します。

【事例】責任開始日(保障の開始日)から2年以内に給付金などの支払事由が発生している場合

資料:執筆者作成

告知の際に事実とは異なる内容で申告しても、その後に判明することはないと思う方もいらっしゃるかもしれませんが、保険金や給付金を保険会社に請求した後に、保険会社による調査や診断書により、告知義務違反が判明する場合も多くあります。

ですから、事実とは異なる内容を申告して保険に加入しても、加入者にとっては何の得にもなりません。保険料は支払っているが、実際は必要な保障が確保できていない状況になっているのです。

保険契約の際に、ありのままに告知を行うことは、必要な“安心”を得るための最初の一歩になります。

-

コラム執筆者プロフィール

岡田 佳久 (オカダ ヨシヒサ) マイアドバイザー.jp®登録 - 大学卒業後、商社勤務を経て、ファイナンシャルプランナーとして開業。

現在は、ファイナンシャルプランナー(CFP®)、キャリアカウンセラー(CDA)として高校生と大学生向けの金銭教育やキャリア教育、社会人を対象とした“お金”と“働く”に関する講演業務、雑誌などへの一般向けマネーコラムなどで活躍中。

ファイナンシャルプランナー 岡田 佳久

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()