ミニ保険って何?

平成18年に登場した新しい保険の形態

みなさん、「ミニ保険」という言葉を聞いたことはありますか?正式には「少額短期保険」といいます。平成18年の改正保険業法により、ミニ保険(少額短期保険)という新しい保険の形態が登場しました。文字通り、一定の事業規模の範囲内において、保険金額が少額で、さらに保険期間が短い保険なので、一般的には「ミニ保険」と呼ばれることも多いようです。

手頃な保険料で、必要な保障を必要な分だけが得られるとともに、これまでにはなかったユニークな保険商品も登場していることから、最近、注目度が高まってきています。

ミニ保険会社と保険会社の違いは?

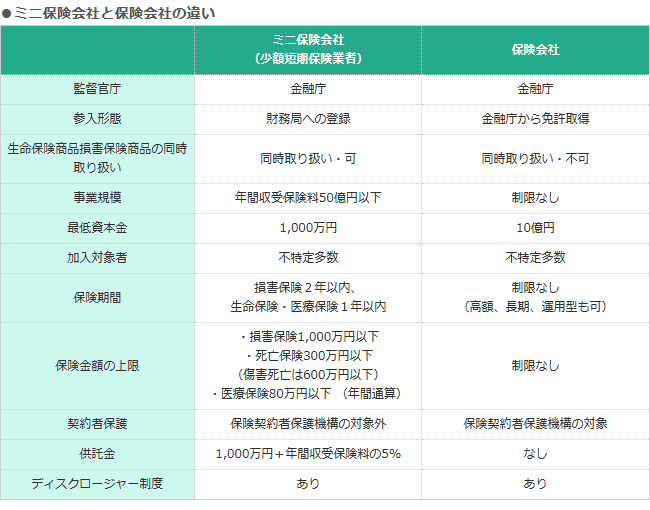

よく、保険会社との違いを聞かれることがありますが、保険会社とミニ保険会社(少額短期保険会社)の違いは、下記の表をご覧ください。「規模が小さいと何だか不安だ」と思われる方も多いかもしれません。

しかし、以前に問題になった無認可共済(根拠法がなく共済を運営・管理していた団体等)とは違い、保険業法に基づき運営されている保険制度です。財務局の登録審査を経てミニ保険の事業を開始しています。

平成18年の誕生後、保有契約件数と収入保険料は順調に拡大しており、平成23年3月末時点で、420万人以上の方が加入されています。そして、ミニ保険会社の約6割が平成23年度に単年度黒字を確保しています。

※資料)著者作成

どのようなミニ保険があるのか?

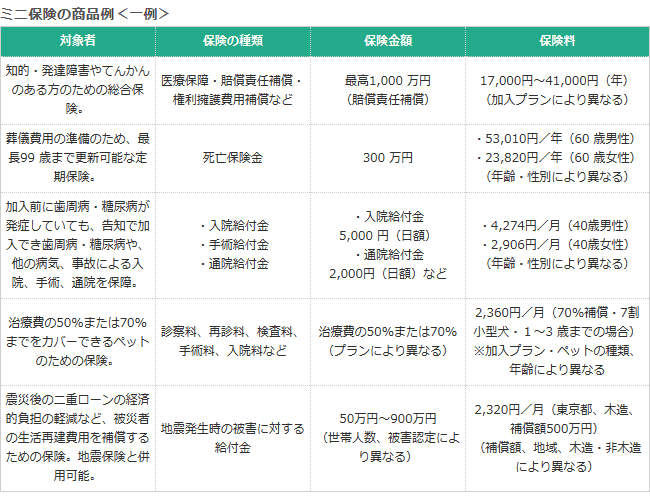

それでは、ミニ保険にはどのような商品があるのでしょうか?一例を下記の表にまとめてみました。

最後に、ミニ保険の場合は設立時に最低1,000万円、さらに年間収受保険料の5%を法務局に供託し、万が一の事態に備えています。しかし、保険契約者保護機構の対象外であるため、破たん時の救済機能は一般の保険会社よりも劣る可能性があります。

今後、ミニ保険を扱う新規参入企業も増え、さらにユニークな保険商品も増えると思われます。ミニ保険に加入する前に、ミニ保険会社の財務状況を確認しておくとともに、一般的な保険を補完するといったスタンスで加入されるのもひとつの考えでしょう。

-

コラム執筆者プロフィール

岡田 佳久 (オカダ ヨシヒサ) マイアドバイザー.jp®登録 - 大学卒業後、商社勤務を経て、ファイナンシャルプランナーとして開業。

現在は、ファイナンシャルプランナー(CFP®)、キャリアカウンセラー(CDA)として高校生と大学生向けの金銭教育やキャリア教育、社会人を対象とした“お金”と“働く”に関する講演業務、雑誌などへの一般向けマネーコラムなどで活躍中。

ファイナンシャルプランナー 岡田 佳久

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()