【子育てママの相談事例】加入している保険のことがよく分からない…。死亡保障を整理してみよう

「たくさんの保険に加入しすぎて、何がなんだか分からない・・・。どうすればいいですか?」と、保険証券の束をバサッと持って相談に来られる方がいらっしゃいます。

「結婚前に母がかけてくれた保険」「新婚の頃、知り合いからすすめられて加入した保険」「出産時にこれから大きな保障が必要だよと言われ、追加した保険」、さらには「がん保険」「医療保険」等、ファイナンシャルプランナーの私でも「何から手を付けようか?」と頭を悩ませてしまう程、たくさんの保険に加入されている方もいらっしゃいます。

【1】まずは加入保険の内容を把握しましょう!

- ①契約者と被保険者、受取人を確認。

- まずは「誰が契約した、誰のための保障であるか?」をチェックします。

契約者は「保険料を払う人」、被保険者は「保険の対象となっている人」、受取人は「保険金を貰う人」です。いろいろなケースが考えられますが、死亡保障を目的とした保険の場合は、被保険者と受取人は異なります。一方、医療保険は、ご自身の入院や手術に備えるのを目的とするため、「被保険者=受取人」になるのが一般的です。

- ②保険の種類、目的を確認する。

- 次に「誰が、何のために入った保険なのか?」を確認します。

人にかかわる「生命保険」の代表的なものとして、万一に備えるための「死亡保険」が挙げられます。その他にも、病気やケガ等に備える「医療保険」、がんに特化した「がん保険」、介護状態になったときに備える「介護保険」、老後の生活に備える「年金保険」等があり、中にはこれらの保険がいくつか組み合わさって一体型になっている商品もあります。一体型の場合は「主契約(死亡保険のケースが一般的)」の上に、オプションとして「医療保障」や「介護保障」といった「特約」がセットになっているものが多いため、それぞれを分解して考える必要があります。

今回は、その中でも基本となる「死亡保険」に着目して考えてみましょう。

【2】万一に備える「死亡保険」の保険タイプと特長をチェックしましょう

①いつまで続く保険なのか?貯蓄性はあるのか?解約した場合、解約返戻金はいくらあるのか?を確認し、本当に必要なものかどうかを考えてみましょう。

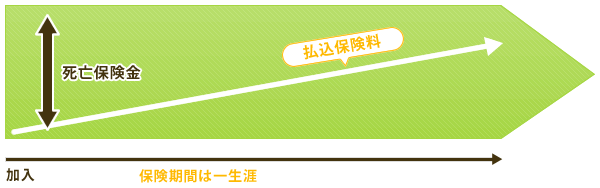

終身保険・・・「身が終わるまで」という文字の通り、死亡保障が一生涯続きます。

万一の場合は必ず貰える保険なので、それに近い額を積み立てしていくというイメージになります。払込期間中に解約した場合、解約返戻金はそれまで支払った保険料よりも少なくなるのが一般的。一生涯続くため、お葬式代のためにと加入されるケースも多いようです。

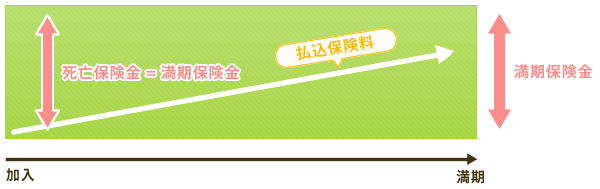

養老保険・・・「生死混合保険」とも呼ばれ、死亡すれば「死亡保険金」、満期まで生存していれば「満期保険金」として、死亡保障と同じ金額を受け取ることができます。

契約期間中に死亡しても、健康で満期を迎えても、同じ額の保険金を受け取ることができるのは魅力的ですが、必ず貰える保険金のため、それに近い額を積み立てしていくイメージになります。掛け捨てではないため、一般的に保険料は高くなってしまいます。また、途中解約した場合、解約返戻金はそれまで支払った保険料よりも少なくなります。

定期保険・・・「期間が定まった」という名のごとく、契約した一定期間だけを保障する保険です。10年、15年等ごとに更新していくタイプもあります。

契約期間が終了すると、その時点で保障は無くなります。定期保険の場合は、ほとんどが掛け捨てで解約返戻金があってもごくわずかとなります。

そのほかの死亡保険としては、死亡保険金額が必要保障額に合わせて期間の経過とともに減少していく「逓減定期保険」や、万一の場合に残された遺族が、お給料のように保険金を受け取ることができる「収入保障保険」等もあります。

- ②貯蓄性があるタイプの保険は、予定利率に注意。

- 終身保険、養老保険といった「貯蓄性のある保険」の場合は、加入した時期により運用利率が異なります。利率の固定された商品は、加入した時期の利率が継続します。平成元年前後等、予定利率が比較的高かった頃に加入した貯蓄性のある保険は、いわゆる「お宝保険」と呼ばれるものが多いので、高い予定利率が継続している可能性があります。見直しを考える場合は、慎重に行いましょう。

保険料の払い込みが困難になった場合は、すぐに解約しなくても、保険料の払い込みを止めて、それまで支払った保険料をベースにして保険を継続する「払済保険」に変えることも可能です。

死亡保険だけをピックアップしてみても、様々な種類があることが分かります。万一の場合に、「いくら必要なのか?」だけでなく、「いつまで保障が必要なのか?」「保険料が高くても貯蓄性を求めるのか?それとも、お手頃な保険料で大きな保障が欲しいのか?」保険に加入する目的をしっかりもつことが大切です。

そして、すでに加入している保険を整理するときは、それぞれの保険を解約する場合のデメリットも確認し、優先順位をつける必要がありますね。

ご自身で解決できないときは、プロに相談してみるのもよいでしょう。加入している保険の内容を詳しく知りたいときは、契約中の保険会社に内容を確認しましょう。また、ファイナンシャルプランナーに相談するのも1つの方法です。ファイナンシャルプランナーに相談するメリットは、保険の加入内容だけでなく、その方のライフプラン全体から包括的に「保険で備えるべき保障」について相談ができることです。

必要な保障内容は、家族の年齢や生活環境によってもどんどん変化していきます。当時はしっかり考えて入った保険でも、現在の状況にはふさわしくない可能性もあります。

今一度、ご加入の保険証書を出して、内容を確認してくださいね。

-

コラム執筆者プロフィール

合田 菜実子 (ゴウダ ナミコ) マイアドバイザー.jp®登録 - ファイナンシャルプランナー、キャリアカウンセラー。

消費者向けの家計セミナーやFP資格取得講座等の講師業の他、フリーペーパーやWEBコラム等の執筆や個人相談業務等も行っています。

“お金の知識を分かりやすく楽しく伝える”をモットーに、出会った人々に安心感を与えられるようなファイナンシャルプランナーを目指しています。

-

コラム監修者プロフィール

山本 俊成 (ヤマモト トシナリ) マイアドバイザー.jp®登録 - ファイナンシャルプランナー。

大学卒業後、株式会社三和銀行(現三菱UFJ銀行)入社。

2003年、外資系生命保険会社入社。

2005年、総合保険代理店株式会社ウィッシュ入社。

2010年、株式会社ファイナンシャル・マネジメント設立。

銀行と保険会社に勤めていた経験を活かし実務的なコンサルティングを行う。

ファイナンシャルプランナー 合田 菜実子

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()