インフレに備えた生命保険の見直し

はじめに

昨年(2013年)の6月以降、前年と比較して物価が上昇してきています。

物価が年々下がっていくデフレの状況から、物価が年々上がっていくインフレの状況に世の中は変わりつつあります。そのような環境変化のなかで、生命保険もデフレモードからインフレモードへの切り替え、見直しが必要になってきます。

今回は、インフレに備えるための保険の見直しや、新規の加入を考えるにあたって、どのようなところに注目すればいいかを考えてみます。

最近の物価の動き

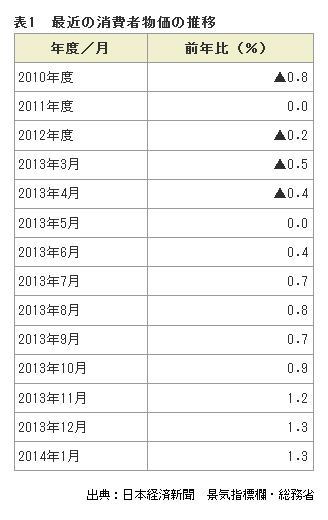

<表1>は総務省が毎月発表している消費者物価の動きになります。気候変動等で価格の変動が大きい、魚や野菜等の生鮮食料品等を除いた指数になります。

円安等の為替の影響もありますが、物価が徐々に上がってきていることが確認できます。

表1の2014年1月の物価上昇は前年比1.3%となっており、2013年1月の現金100万円は、2014年1月では98.7万円にお金の価値(購買力)が下がってしまったということになります。

生命保険の場合、「万一の場合の保障機能」と「貯蓄機能」がありますので、貯蓄機能だけの金融商品と単純に比較はできませんが、終身保険のように解約返戻金のあるものは解約時の返戻率を、満期金のある養老保険等は、満期金を払込保険料で割って求めることができる返戻率を考える習慣をつけておきましょう。

終身保険の見直しについて

終身保険は、支払った保険料の多くの部分が積立に回りますので、保険期間途中で解約した場合に、既に払い込んだ保険料より解約返戻金の額が多くなることがあります。

保険料の払い込み方法として、終身(一生)払い込みタイプと、一定の年齢で払い込みを終了する有期払い込みタイプの2つがあります。

終身保険の見直しは、最も解約返戻金の額が大きくなる時期の金額を、それまでに払い込んだ保険料で割った返戻率の確認から始めましょう。

返戻率の参考として、毎年12万円を投資し、毎年1%利回りで20年複利運用した場合は、投資金額:12万円×20年=240万円 運用後の金額:毎年の積立額12万円に年金終価係数の22.019(利回り1%時)を掛けますと、12万円×22.019=約264万円となり、元金に対する運用後の金額は約110.1%となります。

同じ条件で毎年2%(アベノミクスが目標としている毎年の物価上昇率)で運用した場合は、投資金額:12万円×20年=240万円、運用後の金額:毎年の積立額12万円に年金終価係数の24.297(利回り2%時)を掛けますと、12万円×24.297=約291万円となり、同様に約121.2%となります。

もし、確認した返戻率が低かった場合(高い低いは個人の判断になります)の対応方法としては、万一の時の死亡保険金は定期保険でカバーすることで保険料を抑えて、貯蓄機能については、投資信託等の金融商品で運用することを考えるのも一案になります。

投資信託で検討するのであれば、上記2%程度の利回りを期待する場合は、格付けの高い債券を中心に運用しているもの等、基準価格の変動が少ない投資信託の中から選択することをおすすめします。

養老保険の見直しについて

養老保険は、満期保険金と万一の場合の死亡保険金が同額の保険になります。

満期の設定は、10年満期、20年満期といった期間によるものと、60歳満期、70歳満期といった年齢によるものがあります。満期までの期間と保障期間は同じになります。

保障期間途中では、払い込んだ保険料を上回ることは、ほとんどありません。

養老保険の見直し方法として、同じように満期のある保険商品を選択する方法があります。

1つは、運用実績によって満期金や年金、死亡保険金の受取額が増減する「変額年金」や「変額個人年金保険」に加入するという方法があります。

変額保険や変額個人年金保険の運用は、国内外の株式や債券、投資信託等に投資をすることで行いますので、運用実績は、保険期間中の景気や金利の状況に左右されます。養老保険のように、保険加入時に満期金の金額が保障されない点には注意が必要です。死亡保険金については、運用の良し悪しによらず基本保険金額が保障されます。また、死亡時点までの運用が良ければ変動保険金がプラスされます。

もう1つの方法は、死亡保険金部分を定期保険等でカバーし、満期保険金の部分を投資信託等別の金融商品で運用する方法があります。保険期間を10年以内で考えるのであれば、口座開設可能な期間が10年間(2014~2023年)で、上場株式や上場株式投信等の配当金や売買益等にかかる20%の税金が非課税になるNISA(少額投資非課税制度)を活用するのも一案です。

最後に

2014年4月からの消費税増税(5%から8%)、2015年の10月に予定されている10%への増税による影響等により、今後の物価の動きが変わる可能性もありますが、インフレを意識した保険の見直しが必要な時期に入ってきたように感じます。

保険の見直しの時、「死亡保障等の保障機能」と「貯蓄の機能」を分けて考えることで、各生命保険会社が提供している商品ごとの機能や特長がはっきりしてくるかと思います。

商品ごとの機能や特長を確認した段階で、ご自分のニーズに合っているかどうか、検討を始めていきましょう。

-

コラム執筆者プロフィール

恩田 雅之 (オンダ マサユキ) マイアドバイザー.jp®登録 - 1959年東京生まれ。

2004年3月にCFP®資格を取得。

同年6月、札幌にて「オンダFP事務所」を開業。

資産運用をテーマとした個人向けのセミナー講師や3級、2級ファイナンシャル・プランニング技能士取得の講師やライフプラン、金融保険関連のコラムやブログの執筆など中心に活動中。

-

コラム監修者プロフィール

山本 俊成 (ヤマモト トシナリ) マイアドバイザー.jp®登録 - ファイナンシャルプランナー。

大学卒業後、株式会社三和銀行(現三菱UFJ銀行)入社。

2003年、外資系生命保険会社入社。

2005年、総合保険代理店株式会社ウィッシュ入社。

2010年、株式会社ファイナンシャル・マネジメント設立。

銀行と保険会社に勤めていた経験を活かし実務的なコンサルティングを行う。

ファイナンシャルプランナー 恩田 雅之

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()