増税で家計負担アップ、いま知りたい家計節約術 ~住宅ローン・繰上返済

1.繰上返済(返済額軽減型)

家計の支出を抑える手段として、住宅ローン返済金の支出を抑える方法があります。もし手元に余裕資金があるのなら、その資金で一部繰上返済することにより、月々の返済金を減額することもできます。

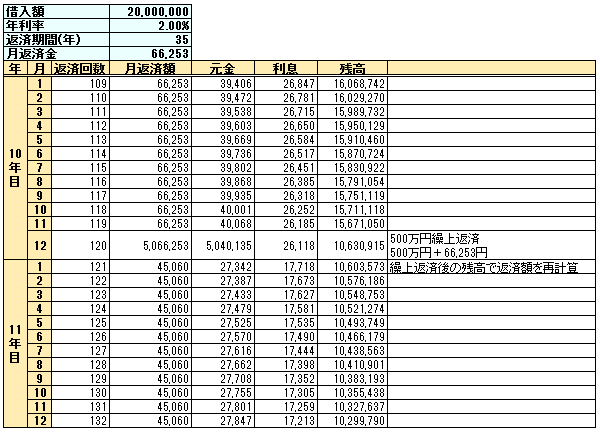

表1 返済予定表(全期間固定金利)

(注)この返済予定表は月利での元利均等割賦返済で、利息は小数点以下を四捨五入しています。実際の計算方法は各金融機関、各商品により若干異なる場合があります。

資料:執筆者作成

表1は全期間固定金利の返済予定表の一部です。借入金額2,000万円、年利率2%、返済期間35年、ボーナス返済無しの場合です。この場合の毎月の返済金は66,253円となります。

ここで、10年目の最終月(返済回数120回目)に500万円を繰上返済したとします。その後の121回目からの月返済額を再計算します。具体的には繰上返済後のローン残高10,630,915円を借入金額、残返済期間25年として月返済金を再計算しますと、45,060円となります。

500万円を繰上返済することにより、毎月の返済金を21,193円減額することができます。

当初の総支払額は27,825,987円(最終回に端数調整しますので66,253円×12月×35年とは若干異なります)、支払利息は7,825,987円。それが繰上返済により、総支払額26,468,213円、支払利息は6,468,213円となり、1,357,774円の節約となります。

2.繰上返済(期間短縮型)

前項までの繰上返済は、繰上返済後の総返済額を再計算して毎月の返済額を見直す形でしたが、月返済額を見直さないで当初の返済額をそのまま適用することもできます。その場合当然完済日が早まることになります。

より速い速度で返済することにより支払利息の節約額はより大きくなります。ただ、この場合は当面の家計の支出は変わりません。

ちなみに、前出のケースでは、10年目の最終月で500万円を繰上返済し、月返済額を当初の返済額66,253円で維持した場合、返済開始から25年7カ月目で完済となります。総返済額は25,331,410円、支払利息は5,331,410円となります。

3.繰上返済(ボーナス返済型)

この他にもボーナス返済を併用している場合は、ボーナスで返済予定の残債分のみに対して繰上返済することができます。この場合は年間の返済額が減少することになりますので、効果は返済額軽減型と同様なものとなります。

4.変動金利型での繰上返済の留意点

今までは全期間固定金利の例で説明してきました。しかし住宅ローンの金利にはこの他にも、3年や10年等の一定期間の金利を固定する固定金利特約型、6カ月ごとに金利を見直す変動金利型があります。繰上返済の考え方はどれも同様ですが、変動金利型に関しては特有の注意が必要です。それは金利が上昇した場合、本来であれば同時に毎月の返済金も引き上げる必要がありますが、急激な返済金の上昇を回避するために、引き上げが遅れる仕組みになっているということです。

変動金利型住宅ローンの金利は6カ月ごとに見直しをします。ただし返済金の見直しは多くの金融機関で5年ごとにしかされません。5年経過して返済金を見直す場合でも、以降5年間の返済金は一般的にそれまでの1.25倍が上限となります。

ということは、理論的には、毎月遅れが無くきちんと返済していても、最終返済日にまだローン残高が残っている、ということも考えられます。

さらに金利が急上昇している場合には、月々の返済金が利息にも満たないことがありえます。このような場合、繰上返済を行ってローン残高を再計算しても思ったほど減らないことも考えられます。

では、金利が上昇し続けた場合の例をあげてみましょう。

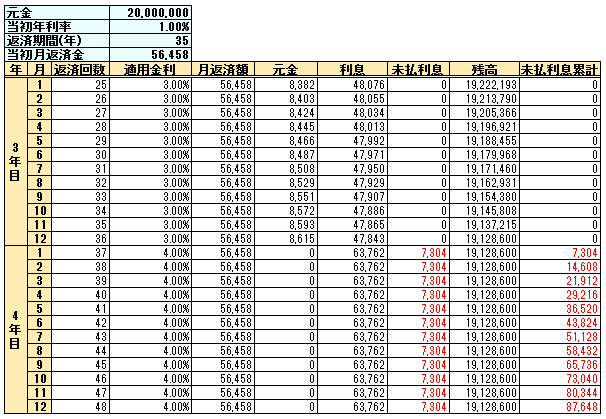

表2 返済予定表(変動金利)

(注)この返済予定表は月利での元利均等割賦返済で、利息は小数点以下を四捨五入しています。実際の計算方法は各金融機関、各商品により若干異なる場合があります。

資料:執筆者作成

表2は借入額2千万円、当初金利は1%、35年返済とした変動金利の返済予定表の一部です。金利は当初1%から毎年1%上昇し、4年目には4%となっていると想定しています。しかし月々の返済金は当初の56,458円から変更していません。

一方4年目からは、月々の発生利息は63,762円(計算式は下記を参照してください)となりますので、月の返済金だけでは利息すらも賄うことが出来ません。

(残高)19,128,600×0.04/12=63,762

この利息の不足分は未払利息となり、返済金の見直しまたは適用利息の下落により、返済金が月に発生する利息を超えるまで累積します。この累積未払利息の処理方法は金融機関により異なりますが、繰上返済する場合は累積未払利息から先に返済しなければならない場合があります。

5.団体信用生命保険の留意点

この他に繰上返済するときに注意をしなければならない点は、団体信用生命保険(通称「団信」)です。繰上返済を行うと当然に団信の保険金額も減少します。この機会に、改めて全ての生命保険契約の見直しを考えてみるのも良いでしょう。

6.繰上返済は余裕資金で

家計節約の方法としての繰上返済は、支払利息を大きく減らし、また「返済額軽減型」の場合は毎月の家計の支出を減らす方法として有効な手段です。しかし、繰上返済を行うと、一般的には元に戻すことはできません。思いがけない出費にも対応できるよう、繰上返済にあたっては、今後のライフプランを考え慎重に行ってください。資金は当面使う予定の無い余裕資金で実施してください。

住宅ローンを繰上返済し、そのために教育ローンを利用しなければならなくなったとなると、少なくとも無担保の教育ローンは住宅ローンよりも貸出金利が高くなり、家計の節約にはマイナス効果です。

(注)今回のコラムでの住宅ローンは一般的なケースで説明しています。商品の詳細な内容、繰上返済の詳細なルールは金融機関で異なる場合があります。

-

コラム執筆者プロフィール

有田 宏 (アリタ ヒロシ) マイアドバイザー.jp®登録 - 北海道金融広報アドバイザー、NPO法人北海道未来ネット専務理事、一般社団法人札幌消費者協会監事。CFP®、1級ファイナンシャル・プランニング技能士。

金融機関勤務を経て、現在ファイナンシャルプランナー。

専門は金融分野。

経済動向等を含めた幅広い観点から、コンサルティング、セミナー講師、執筆等を行っております。

ファイナンシャルプランナー 有田 宏

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()