増税で家計負担アップ、いま知りたい家計節約術 ~住宅ローン・借り換え

1.借り換えのパターン

住宅ローンの負担を和らげる措置として、繰上返済の他にも、今あるローンをより金利の低いローンへ借り換える方法があります。繰上返済は資金が必要ですが、こちらは、諸費用の他に資金は必要ありません。

では、借り換えのパターンとしてどのようなものがあるのでしょうか?

住宅ローンの金利設定の種類は(1)変動金利型、(2)全期間固定金利型、(3)固定金利特約型に分けられます。固定金利特約型は当初の3年なり10年なりの一定期間は金利を固定し、それ以降の金利パターンはその時に選択できるというものです。

そこで、ここでは、変動金利型と固定金利特約型の3年や5年等の固定期間の短いものを変動型、全期間固定金利型と固定金利特約型の10年や20年等の固定期間の長いものを固定型として分けることとしましょう。

借り換えのパターンとしては、「昔の高金利の固定型から今の低金利の固定型への借り換え」、「高金利の変動型から低金利の変動型への借り換え」、「固定型からより金利の低い変動型への借り換え」、「変動型から金利変動リスクのない固定型への借り換え」が考えられます。

2.借り換えの効果

はたして借り換えた方が本当に家計の負担が少なくなるのでしょうか?

全期間固定金利型から全期間固定金利型への借り換え、これはどちらも完済までの金利が確定していますので、将来を含めた家計負担の違いは明確です。

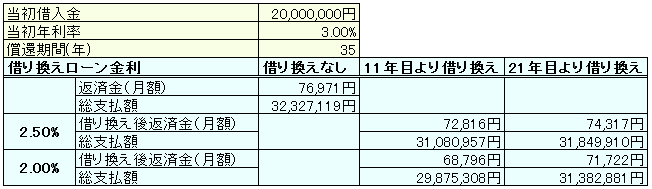

(表)全期間固定金利ローンの借り換え効果

資料:執筆者作成

(注)

月利での元利均等割賦償還、発生利息は小数点以下を四捨五入しています。

実際の数字は計算方法の違いにより、金融機関、商品により若干異なる場合があります。

借り換えに伴う諸費用等は計算に入れていません。

表は当初の借入金2,000万円、年利率3%、返済期間35年のローンを11年目および21年目各初日より借り換えたものとして計算しています。借り換えに伴う諸費用等は含んでおりません。

これを見ると、借り換え時期が早いほど、かつ借り換え後のローンの金利が低いほど(借り換え前と借り換え後の金利の差が大きいほど)借り換えの効果が大きいことがお分かりいただけるかと思います。

固定型から金利の低い変動型への借り換えは、当面の負担は少なくなるでしょう。ただ、将来の金利上昇の可能性に備えておく必要があります。長期で見た場合の家計の負担がどうなるかは残念ながらわかりません。

3.借り換えの手続き

実際に借り換えする場合、各金融機関では専用の借り換えローンを用意しています。借り換えとは言っても、その時点で新たな審査となります。安定した収入があることはもちろんですが、その他にも要件があります。借り換えローンの主な要件は次の通りです。

- (1)自行のローンの借り換えは原則として対象外。

- (2)借り換え前のローンに延滞が無い。

- (3)団体信用生命保険に加入ができる(団体信用生命保険が強制加入の場合)。

- (4)借り換え後のローンの完済予定日は、借り換え前のローンの予定日までとされることが多い。

この他に、借り換えに伴い次の費用等が発生します。

(1)登記費用

前のローンの抵当権抹消と新しいローンの抵当権設定費用。

(2)ローン手数料

(3)保証料

ただし、前のローンの保証料を一括払いしている場合、支払った保証料の一部が戻ってきます。

(4)印紙代

ローンを同じ金融機関で借り換えすることは原則できませんが、同じ金融機関で住宅金融支援機構の「フラット35」への借り換えは可能です。逆もまた同様です。また、リフォームの予定があるのなら、リフォーム資金を含めて一本化することによって借り換えするという方法もありますので、あきらめずご相談されてはいかがでしょうか。

他にも、同じ金融機関であれば借り換えという手続きを経ずに、金利パターンの変更ができる場合があります。固定金利特約型であれば、固定期間終了時に固定期間をより長いものにすることもできます。しかし、何もしなければ自動的に変動金利型に移行しますので注意してください。さらに金融機関によっては、変動金利型商品であっても、固定金利型商品に変更できる場合もあります。手数料が必要な場合もありますが、借り換えよりも費用が安くなり手続きもより簡単です。

4.借り換えのタイミング

借り換えのタイミング、特に問題になるのが固定型ローンへの借り換えのタイミングです。固定型商品は借り換え時の金利が将来の長い期間適用されますので、できるだけ金利が底値に近い時に借り換えたいものです。しかし、その底値の判断は非常に難しいです。

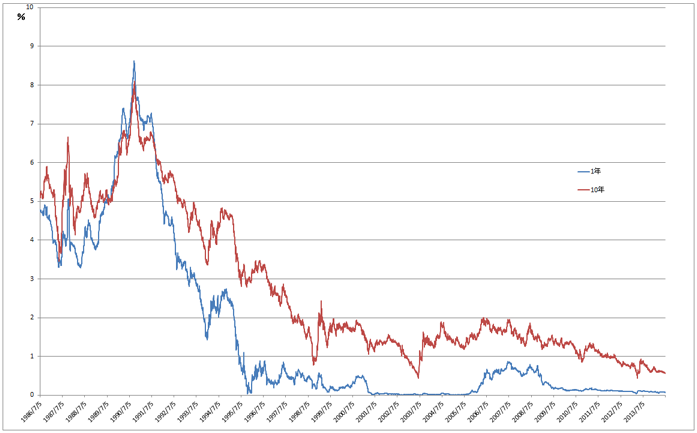

固定型商品は長期金利、すなわち長期国債、特に10年物長期国債の利回りに一定の上乗せをしたものと考えてください。一方、変動型商品は短期金利、日銀の政策金利に一定の上乗せをしたものになります。

(表)国債残存期間別利回り

資料:国債残存期間別利回り(財務省2014年8月公表を)基に執筆者作成

表は長期と短期の金利の動きを見るために、国債の残存期間10年と1年の利回りについて、1986年7月から2014年7月までの動きを見たものです。

10年以上も前から、金利の上昇は予想され、固定型の方が望ましいといわれてきました。しかし、今になって見ると、金利は上昇せず、結果的には変動型の方が正解だったわけです。上の図をみれば一目瞭然です。では、これからも変動型の方が金利は低いのでしょうか?しかし、これは誰にも分かりません。

また、この表からは明確に見てとれませんが、長期金利は短期金利よりも先に動く傾向があります。なぜなら、長期金利は将来の短期金利の動き等を予想しながら決まるからです。

ということは、変動型から、固定型に借り換えを行おうとする場合、変動型が上がりそうになってからでは、その時、固定型はすでに上がってしまった後、ということになります。長期金利が上昇する前に借り換えできれば良いのですが、これは実際にはなかなか難しいです。

(注)今回の説明での住宅ローンは一般的なケースで説明しています。商品の詳細な内容、借り換え返済の詳細なルールは金融機関によって異なる場合があります。

-

コラム執筆者プロフィール

有田 宏 (アリタ ヒロシ) マイアドバイザー.jp®登録 - 北海道金融広報アドバイザー、NPO法人北海道未来ネット専務理事、一般社団法人札幌消費者協会監事。CFP®、1級ファイナンシャル・プランニング技能士。

金融機関勤務を経て、現在ファイナンシャルプランナー。

専門は金融分野。

経済動向等を含めた幅広い観点から、コンサルティング、セミナー講師、執筆等を行っております。

ファイナンシャルプランナー 有田 宏

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()