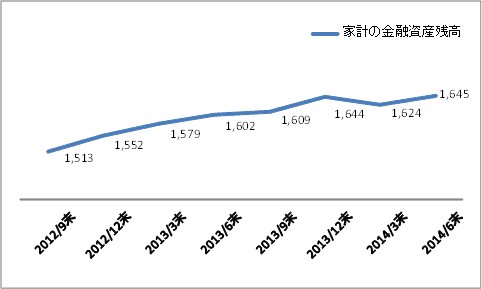

拡大傾向の家計の金融資産残高

2014年9月18日に日本銀行が発表した「資金循環統計(2014年第2四半期速報)」によると、我が国の家計が保有する金融資産残高が前年比2.7%増の1,645兆円となり、アベノミクスによる株高の影響などで過去最高となった2013年12月末の1,644兆円をわずかに上回り過去最高になりました。

家計の金融資産残高

単位:兆円

資料:日本銀行調査統計局「資金循環統計(2014年第2四半期速報)」をもとに執筆者作成

このように拡大傾向が続いている家計の金融資産残高ですが、その内容としては過半を占める「現金・預金」が前年比1.6%増の874兆円と増加しました。

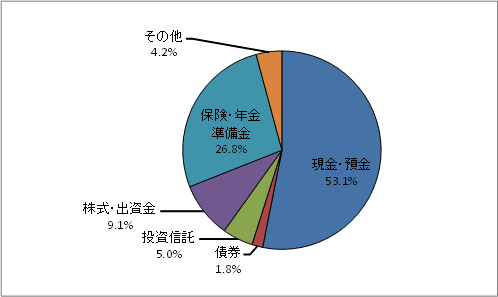

また、少額投資非課税制度(NISA)の導入などで政府が「貯蓄から投資へ」の流れを後押しする中、「株式・出資金」が同5.9%増の150兆円、新規の資金流入が続く「投資信託」は同14.5%増の82兆円と増加しました。

その一方で、最近の低金利や株高などの影響もあって、「債券」は同マイナス7.0%の29兆円となりました。個人投資家が低金利の状況が続く債券を敬遠して、株式や投資信託に向かった流れが表れた結果だと思います。

依然として高い日本の貯蓄志向

先にも触れましたが、家計の金融資産残高が拡大を続けている背景としては、株高や円安によって株式や投資信託の評価額が膨らんだことがあります。

しかし、それでもまだ株式と投資信託の両方を合わせても、家計の金融資産残高に占める割合は14.1%にとどまっており、依然として日本では現金・預金の割合が高く、貯蓄志向が高い状況が続いています。

家計の金融資産残高の構成比

資料:日本銀行調査統計局「資金循環統計(2014年第2四半期速報)」をもとに執筆者作成

しかし、昨今の低金利の状況では預貯金でお金を置いておいても、ほとんど利子収入という恩恵を受けることは期待できません。また、預貯金に預けられたお金は主に銀行を通じて国債の引受先としては役に立っているものの、民間企業への融資などで経済の活性化につながっている状況かというと、必ずしもそうとは言いにくい状況と思われます。

そのため国民の有する家計の金融資産をできる限り有効に活用して、日本経済を活性化させるために、政府は「貯蓄から投資へ」という方向の政策を推し進めています。少額投資非課税制度(NISA)の拡充もその政策の一つで、現行で毎年100万円の非課税枠を120万円に拡充することや、新しく20歳未満を対象とした子ども向けNISA制度の創設などが議論されているところです。

今後の家計の金融資産の見通し

今後の家計の金融資産残高の推移についてですが、金融資産残高の大きな変動要因としてフローとしての資金流入(家計貯蓄率の推移)と、金利や株式市場の状況がどのように動くかが挙げられます。

前者のフローとしての資金流入は、景気や金融市場の動向などによる賃金や財産所得(金利収入や配当収入など)や、税制や社会保障制度の整備状況などによって大きく変わってきますが、アベノミクスによって一部の大企業を中心に賃上げが行われている状況を鑑みても、しばらくは安定してプラスで推移すると思われます。

また、金利や株式市場の状況については将来を見通せるものではありませんが、IMF(国際通貨基金)が2014年10月に発表した今後の世界経済の見通しによれば、2014年の世界経済成長率は3.3%の見通しで、2015年は3.8%と回復傾向の見通しになっています。

ひとたびリーマン・ショックのようなことが起これば家計の金融資産残高は大きく減ってしまうものですが、今のところ世界経済は緩やかな回復傾向にあると考えて良さそうなので、家計の金融資産残高もしばらくは上昇基調で推移する可能性が高いと予想されます。

-

コラム執筆者プロフィール

久保 逸郎 (クボ イツロウ) マイアドバイザー.jp®登録 - FPオフィス クライアントサイド代表

高校1年で中退し、大検を取得して大学に進学。卒業後は大手リース会社、外資系生命保険会社を経て、平成15年3月にファイナンシャルプランナーとして独立。

相談業務を中心に実務派ファイナンシャルプランナーとして活動する傍ら、年間100回を超えるセミナー講師や、マネー雑誌等への原稿執筆などを行っている。

ファイナンシャルプランナー 久保 逸郎

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()