日銀、金融緩和継続 「増税の影響伴いつつ」景気回復

1.日銀の金融緩和

2012年12月に発足した第2次安倍内閣。日本銀行は2013年4月、黒田新総裁の下での金融政策決定会合において、消費者物価上昇率の前年比上昇率を2%とする物価上昇目標をはじめとした、新しい「量的・質的金融緩和」の導入へと踏み込みました。

2%の物価上昇目標とはいっても、物価を上げることが最終目的ではありません。デフレからの脱却により、経済成長率を高めることに主眼があります。

デフレ下では、高い経済成長を達成することは困難です。

その理由は、以下のように考えられます。

第1は、企業が投資をしても、そこから生み出される製品は年を追うに従って安い価格でしか販売できなくなる、そのための投資収益率の低下が挙げられます。

第2として、物価の下落は、逆に言えば通貨価値の増大、円の価値が増大することにより円高が進行、輸出の収益も低下します。

第3は、デフレマインド。物価が下がり続ける状況では、今買わなくても、もっと待てばさらに安くなる、と消費者が考えてしまうことです。日用品はともかく、耐久消費財は影響が大きいかもしれません。

このようなことから、日銀の金融政策として、まず「デフレからの脱却」が考えられたわけです。

2.金融緩和の景気への影響

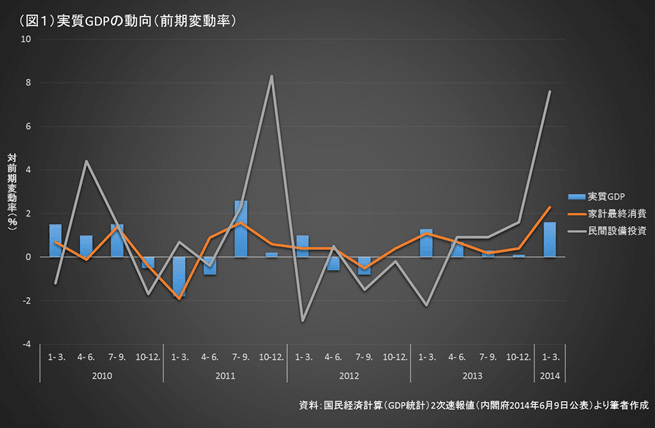

図1は、2010年から2014年1-3月期までの季節調整済みの実質GDP(棒グラフ)および、家計最終消費と民間設備投資(折れ線グラフ)の前期比の変動率を表したものです。

グラフを見ると、2013年1-3月期から実質GDPがプラスに転じています。これは、アベノミクスによる機動的な財政政策とともに、日銀の金融緩和の強化に対する期待が表れているとも考えられます。この時点では設備投資は依然としてマイナス圏ですが、家計最終消費が増加しています。

その後、2013年4月頃からGDPの数値は小康状態を保っています。これは、2012年後半の1ドル80円台から2013年4月初頭の100円程度まで急速に円安方向に振れた為替レートの動きが、以降は鈍り、100円近辺に留まり続けたことによるものと思われます。

2013年4月初頭といえば、日銀がさらなる金融緩和を発表した時期です。一般に、相場は現在の状況ではなく将来の期待で動きます。日銀の金融政策変更の公表で、円安の材料が出尽くしたとみられたのでしょう。

その後、2013年10-12月期~2014年1-3月期にかけて、再びGDPは高い伸びを示しています。これは、2014年4月に予定されていた消費税の5%から8%の引き上げに対しての駆け込み需要の影響が大きいでしょう。この他に、設備投資も大きな伸びを示していますが、これは、2014年3月期の好決算の予想を見越した年度内の設備投資の増加や、東京オリンピックの社会インフラ強化に対する先行投資と考えられます。

3.消費税引き上げの景気への影響

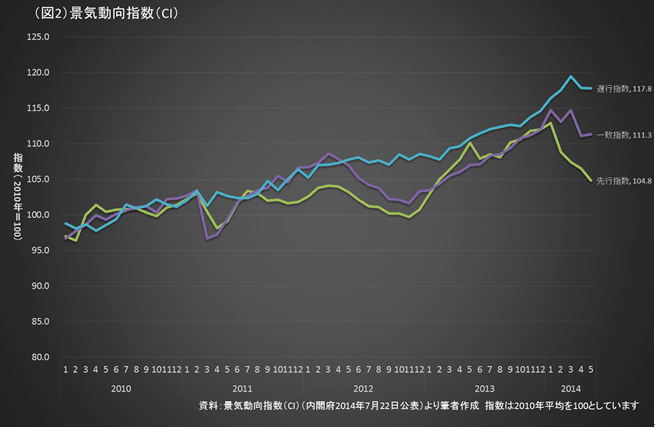

それでは、消費税引き上げ後の経済状況がどのようになっているのか、が気になるところです。残念ながら、現時点(2014年7月末)では2014年4-6月期のGDPは公表されていません。そこで、内閣府が公表している景気動向指数(CI)の5月までのデータを見てみることにしましょう。

CIは景気動向について2010年平均を100として景気に先行、一致、遅行するデータを指数化したものです。これを見る限り、消費税引き上げ月の2014年4月を境に、一致指数、遅行指数ともに大きく落ち込んでいます。中でも、先行指数は2014年1月をピークに下降しています。これは、3カ月先の消費税駆け込み需要の反動減を先取りしているものと考えられます。

しかし、一致指数をみると、これでも2013年上期の水準を大きく上回っており、かつ、5月には若干上向きになっています。1月から3月までは駆け込み需要のため、水準自体が高すぎた、という見方もできます。このまま5月の流れを引き継ぎ、巡航速度で推移していくとすると、景気が順調に回復していくだろう、という仮定もできます。

4.これからの景気に対するリスク要因

ただ、これからの景気の予想は難しいです。リーマンショックの予想も困難だったように、いつ景気が悪化しないとも限りません。

まずは、これからのリスク要因を拾い上げてみましょう。これにより、景気の動向を考えることもできると思いますので、いくつかのリスク要因を挙げてみます。

- (1)国内要因

-

国内的には、今の経済政策が機能すれば当面の心配は要らないと思います。懸念される点として、次の3点が挙げられます。

- ①成長戦略の阻害

-

アベノミクスの第3の矢の「成長戦略」が中途半端に終わりそうになると、日本からの資本の逃避が起き、成長が大きく阻害される恐れがあります。

- ②財政再建の頓挫

-

来年10月に消費税を10%に再引き上げするかどうか、それが今年(2014年)の年末に判断される予定です。もしそれが延期になれば、増税の中断そのものは景気にはプラスですが、日本の危機的な財政では、国債利回りの急上昇と結びつき、むしろ景気にはマイナスになる効果の方が大きいようにも思えます。

- ③インフレの予想外の進行

-

適度なインフレは景気にはプラスですが、過度なインフレはむしろマイナスです。景気動向指数によると、有効求人倍率は2013年11月から1倍を上回っています。ここでさらに投資が促進されると、それが実質GDPの増大とならず、物価を上昇させるだけというシナリオも考えられます。そうなると、日銀も不本意ながらも金融引き締めに動かなければなりません。

- (2)海外要因

-

日本だけではどうにもできない世界的なリスクもあります。次はこれを取り上げてみましょう。

- ①バブルの崩壊

-

現状がバブルかどうか、その判断は難しいでしょうが、先進各国は異例の金融緩和を続けています。それによって溢れ出ているマネーが、途上国を含めた世界のどこかでの危機をきっかけに一気に動き出す、リーマンショックやギリシャ危機も記憶に新しいと思いますが、そのようなリスクを常にはらんでいます。

- ②地政学リスク

-

国際紛争、特に東アジア、イラク、ウクライナなど、突発的な危機が起きる芽は世界中にあります。特にイラク情勢は、中東の産油地域が集積しているところだけに、ここで大きな紛争が起きれば、世界への経済的影響は大きいでしょう。さらに悪いことには、相手が特定の政府でしたら交渉で解決の途もありますが、過激派ではこれも困難だということです。

日銀の金融緩和、消費税増税、そしてこれから考えられる潜在的なリスク、これらを挙げてきました。大切なことは、好景気はいつまでも続かないということです。また、不景気も同じです。好景気の時こそリスク管理をきちんと行い、また、不景気の時こそチャンスもあるわけです。経済は難しいですが、いつの時代でも浮かれず慌てず、これが基本です。

-

コラム執筆者プロフィール

有田 宏 (アリタ ヒロシ) マイアドバイザー.jp®登録 - 北海道金融広報アドバイザー、NPO法人北海道未来ネット専務理事、一般社団法人札幌消費者協会監事。CFP®、1級ファイナンシャル・プランニング技能士。

金融機関勤務を経て、現在ファイナンシャルプランナー。

専門は金融分野。

経済動向等を含めた幅広い観点から、コンサルティング、セミナー講師、執筆等を行っております。

ファイナンシャルプランナー 有田 宏

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()