離婚と財産・保険・年金

離婚は近年減少傾向

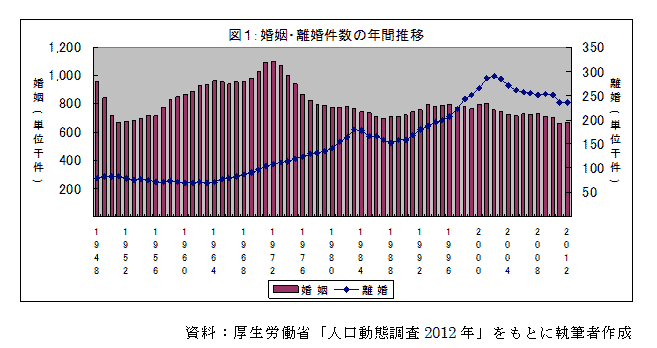

厚生労働省の2012年人口動態統計によると、婚姻件数は668,869件、離婚件数は235,406件でした。これを時間に換算すると47.3秒に1組婚姻し、2分14.3秒に1組離婚している事になります。

図1に1948年から2012年までの婚姻・離婚件数の年間推移(厚生労働省・人口動態調査2012年)をグラフにしてみました。婚姻件数は1972年をピークに減少傾向をたどっていますが、離婚件数はなだらかに上昇しています。しかし、2002年をピークに離婚件数もやや減少傾向にあります。

離婚件数を同居期間別で見てみると、概ね同居期間の長さに反比例して減少していますが、平成23年(2011年)は、同居期間が35年以上の方が30年以上35年未満を上回っています。昭和60年と平成23年を比較すると、同居期間25年以上30年未満が約2倍以上、35年以上だと約5倍以上に増加しています。いわゆる熟年離婚が増加しているという見方ができると思います。同居期間が長いという事は、それだけ築き上げた財産や思い出が多いだろうと思います。

| 同居期間 | 昭和60年 | 平成7年 | 平成17年 | 平成24年 |

|---|---|---|---|---|

| 5年未満 | 56,442 | 76,710 | 90,885 | 76,128 |

| 5~10年未満 | 35,338 | 41,185 | 57,562 | 48,433 |

| 10~15年未満 | 32,310 | 25,308 | 35,093 | 33,045 |

| 15~20年未満 | 21,528 | 19,153 | 24,885 | 24,461 |

| 20~25年未満 | 12,706 | 17,847 | 18,401 | 17,321 |

| 25~30年未満 | 4,827 | 8,684 | 10,747 | 10,148 |

| 30~35年未満 | 1,793 | 3,506 | 6,453 | 5,163 |

| 35年以上 | 1,108 | 1,840 | 4,794 | 5,921 |

| 総数 | 166,640 | 199,016 | 261,917 | 235,394 |

※総数には同居期間不詳を含む

資料:厚生労働省「人口動態調査」をもとに執筆者作成

今回は、婚姻期間中に築き上げた財産や公的年金等が、離婚時にはどのようになるかについてご案内いたします。

婚姻期間中の財産は夫婦共有

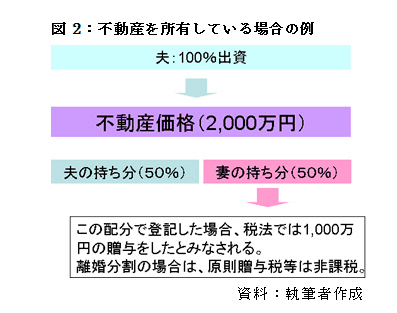

婚姻期間中に形成された財産は、民法上は夫婦共有のものになります。しかし税法上は、民法と考え方が異なります。例えば、不動産の所有者名義を50:50にする場合には、その財産的基礎(つまり出資額)がこの配分でないと、贈与税等が課税される可能性があるので注意して下さい。

婚姻期間中に築き上げた財産は、民法上は夫婦の共有財産なので、離婚する場合は、その共有財産を分ける事になります。しかし、財産のほとんどはきれいさっぱり分けられるものではありません。そのため財産分与をする場合には、協議が必要になります。協議が必要なのは、財産分与だけではありません。子どもの養育費の負担や子どもの親権、慰謝料等、協議すべき項目は多岐にわたります。また、世間体や感情的な問題等で冷静に協議する事は困難だと予想されますので、弁護士等に依頼したり、家庭裁判所の調停手続きをしたり、第三者に間に入ってもらった方が、協議がスムーズにいくでしょう。

なお、離婚における財産分与には、原則として贈与税は課税されないとされています。

厚生年金は合意分割と3号分割

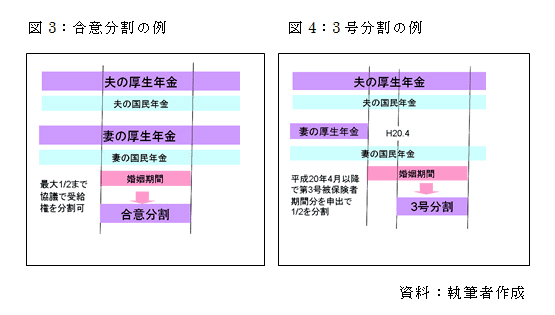

厚生年金について、平成19年から離婚時にその受給権が分割できるようになりました。分割には双方の受給権を最大1/2まで分割できる合意分割と、配偶者が国民年金第3号被保険者の場合のその期間中における3号分割があります。合意分割は、平成19年以前を含め、婚姻期間中の厚生年金受給権を協議によって決める事になります。一方、3号分割は、平成20年以降でかつ第3号被保険者期間分の厚生年金受給を、一方からの申し出だけで、強制的に1/2に分割する事ができます。

合意分割の配分や3号分割が決定すると、年金事務所に分割内容の書類を提出します。会社員の場合は、勤務先に提出すれば手続きを行ってもらえます。

なお、国民年金(基礎年金)は、夫婦それぞれに受給権が発生するので、分割の必要はありません。但し、分割した厚生年金の受給権を実際に行使(つまり年金受給)する場合には、受給資格を満たしている必要がありますが、その条件のひとつに基礎年金等の受給資格があります。例えば、老齢厚生年金を受給するためには、老齢基礎年金の受給資格が必要になります。

保険金受取人の変更を忘れずに

離婚手続きで最も忘れがちなのは、生命保険等の受取人の変更です。結婚時にも後回しにしてしまうケースもあるようですが、離婚の場合も焦眉の急ではないので、後回しにしてしまい、手続きをそのままで死亡してしまう事も考えられます。

しかし、あえてそのままにするケースもあります。例えば、養育費を支払う立場の方が死亡した場合、残りの期間の養育費を生命保険でまかなうという方法です。これも本来は、養育を必要とする子どもを保険金受取人にしておくほうが望ましいでしょう。

財産分与が協議で決まらない場合

実際には、夫婦で財産分割、慰謝料、親権・養育権等を協議しても、纏まらない場合には、家庭裁判所に調停や審判していただく事もあります。ベストなのは離婚しない事であり、そのための家庭環境作りが大切だと言えます。

-

コラム執筆者プロフィール

松山 智彦 (マツヤマ トモヒコ) マイアドバイザー.jp®登録 - CFP®、講師業、ITコンサルタント、俳優。

1964年大阪生まれ。

証券会社・生損保のSEとして、また証券ネット取引システム立ち上げに参画。

2003年にファイナンシャルプランナーとして独立、各種資格・セミナー講師などで活躍。

また俳優ドナルド松山として、舞台、ドラマ、映画等に出演。

-

コラム監修者プロフィール

山本 俊成 (ヤマモト トシナリ) マイアドバイザー.jp®登録 - ファイナンシャルプランナー。

大学卒業後、株式会社三和銀行(現三菱UFJ銀行)入社。

2003年、外資系生命保険会社入社。

2005年、総合保険代理店株式会社ウィッシュ入社。

2010年、株式会社ファイナンシャル・マネジメント設立。

銀行と保険会社に勤めていた経験を活かし実務的なコンサルティングを行う。

ファイナンシャルプランナー 松山 智彦

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()