死亡保険金と税金

死亡保険金を受けとるとき、税金はかかるのでしょうか?

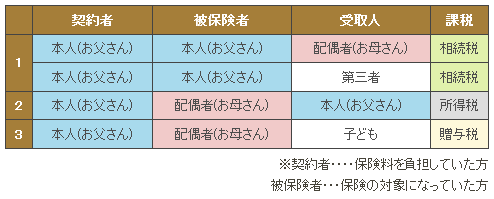

例えば、両親と子ども一人の家族の場合、どのような税金がかかるのかみていきましょう。1.お父さん自身が自分で死亡保険に入っていたケース(相続税)、2.お父さんが保険料を払いお母さんが万一のときのための死亡保険に入っていたケース(所得税)、3.お父さんが保険料を払いお母さんが万一のときのための死亡保険に入り、受取人を子ども名義にしていたケース(贈与税)の3パターンが考えられます。

1.お父さんが契約者で、自分で死亡保険に入っていたケース

契約者と被保険者が同じ場合は、相続税がかかることになります。受取人が相続人の場合は、非課税枠(500万円×法定相続人の数)を利用することができますが、受取人が第三者の場合は、非課税枠を利用することができませんのでご注意ください。

2.お父さんが契約者で、お母さんが万一のときのための死亡保険に入っていたケース

契約者と受取人が同じ場合は、所得税がかかることになります。受け取った死亡保険金は一時所得に算入され、他の所得と合算し課税されます。具体的には次の計算式を使い一時所得を算出します。

(死亡保険金+配当金-支払保険料総額)-特別控除額50万円

3.お父さんが契約者で、お母さんが万一のときのための死亡保険に入り、受取人を子ども名義にしていたケース

契約者・被保険者・受取人が全て異なる場合は、贈与税がかかることになります。贈与税は年間110万円までの贈与であれば税金はかからないという非課税枠がありますので、その年中に受けた贈与が保険金だけであれば、110万円までは非課税になります。

保険に加入する際、契約者・被保険者・受取人を誰にするのか意識しない場合が多いですが、どの税金の対象になるかによって納める税金額は変わってきますので、ご注意ください。一般的には、贈与税の税率は相続税や所得税に比べて高めですので、3の贈与税がかかる契約の仕方は避けたほうが無難でしょう。

また、財産・所得の状況によって、相続税より所得税の場合の方が有利なこともありますので、事前にしっかりと考えるようにしましょう。

-

コラム執筆者プロフィール

長谷 剛史 (ハセ タケシ) マイアドバイザー.jp®登録 - 学校法人・会計事務所勤務を経て2007年1月、大阪府堺市に独立系FP事務所を開業。

ファイナンシャルプランナーはお金の専門家ではありますが、幸せな家庭を作る専門家でありたいと常々思っています。

住宅・資産運用・保険の3つの分野に強いファイナンシャルプランナーとして、ライフプランを基本とした個別相談・講演・執筆等の活動を行っています。

-

コラム監修者プロフィール

山本 俊成 (ヤマモト トシナリ) マイアドバイザー.jp®登録 - ファイナンシャルプランナー。

大学卒業後、株式会社三和銀行(現三菱UFJ銀行)入社。

2003年、外資系生命保険会社入社。

2005年、総合保険代理店株式会社ウィッシュ入社。

2010年、株式会社ファイナンシャル・マネジメント設立。

銀行と保険会社に勤めていた経験を活かし実務的なコンサルティングを行う。

ファイナンシャルプランナー 長谷 剛史

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()