子どもができたら考えるお金&保険 家族が増えた時の家計4 ~死亡保障編

1.万一に備える死亡保障

子どもが生まれてすぐに夫が亡くなる、こんな場合、遺された妻は、どうなるでしょうか?これからの生活費、子どもの教育費、それらを妻が働いてまかなえればよいですが、簡単なことではありません。けれども、もし、家計を支えていた夫が死亡保険に加入していれば、保険金が支払われますので、その保険金で、生活費や子どもの教育費をまかなうことができます。それでは、どの程度の保障額で、保険に加入すればよいのか考えてみましょう。

2.必要保障額の算出方法

保険に加入する際の必要保障額は、簡単にいえば、「将来必要な支出金額」から、「見込める収入金額」を引いた金額になります。

一般的に将来必要な支出と見込める収入について、以下の表にまとめてみました。

表1 将来必要な支出

| 基本生活費 | 子どもが独立するまで | 目安は、現在の年間生活費の70%×年数 |

| 子どもが独立後 | 目安は、現在の年間生活費の50%×妻の平均余命※ | |

| 子どもにかかる費用 | 教育費 | 子どもの進学先にあわせて準備 |

| その他 | 結婚資金援助等 | |

| 住居費 | 住宅ローン | 団体信用生命保険加入の場合は0円に |

| 家賃 | 賃貸住宅に住み続けるのであれば年間家賃×妻の平均余命 | |

| 管理費・その他 | 管理費、固定資産税、火災保険料等 | |

| 税・社会保障 | 税・保険料 | 住民税、国民年金保険料、公的医療保険料、生命保険料等 |

| 自動車関連費 | (自動車を保有する場合) | 維持費、買替費用、車検費用、ガソリン代、自動車税、損害保険料等 |

| その他 | 予備費等 | |

※平均余命:今の年齢で、平均的にあと何年生きられるかという指標。厚生労働省が「簡易生命表」として毎年公表している。

資料:執筆者作成

表2 見込める収入

| 公的保障 | 遺族基礎年金 | 子どもが18歳になった年度の3月まで |

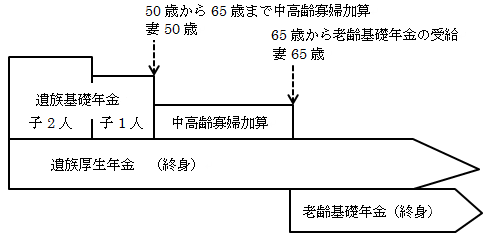

| 遺族厚生年金 | ・再婚をしなければ終身受け取れる ・将来、妻自身の老齢厚生年金と調整されることもある ・条件を満たせば、65歳まで中高齢寡婦加算を受け取れる |

|

| 老齢基礎年金 | 妻の基礎年金(65歳以降) | |

| 企業保障 | 夫の死亡退職金・弔慰金 | 勤務先の制度による |

| 妻の収入 | 働いて得る収入 | 年間収入×働く年数 |

| その他の収入 | 権利収入、不動産収入等 | |

| 貯蓄等 | ||

資料:執筆者作成

見込める収入の中から、公的保障の遺族年金について詳しくみていきます。

<遺族年金>

・遺族基礎年金

国民年金の加入者が死亡した時、死亡した人によって生計を維持されていた「子がいる配偶者」、または「子」に支給されます。ただし、この場合の子は、18歳になって最初の3月末までの子、または、20歳未満で一定の障害のある子で、婚姻している子は対象になりません。

| 金額(平成26年) | 配偶者+子1人 | 995,200円 | |

| 第2子の加算 | 222,400円 | 第3子以降の加算 74,100円 |

注)平成26年度から、支給対象が、子のある妻から、子のある配偶者に変更になり、子のある夫にも支給されることになりました。

ただし、妻が受け取る場合と同様に年収850万円未満の人が対象です。

・遺族厚生年金

厚生年金に加入している夫の妻は、遺族厚生年金を受け取ることができ、金額は、夫がもらえたであろう老齢厚生年金額の4分3で、夫の収入によって金額が異なってきます。例えば、今、30歳の夫の平均標準報酬額が33万円であれば、年金金額は42万円程度です。

また、一定条件を満たす場合は、40歳から65歳になるまで、「中高齢寡婦加算」(平成26年度579,700円)が加算されますが、遺族基礎年金が支給されている間は加算されません。

図 遺族年金とその他の公的年金の受け取りイメージ

例)妻と子どもが2人。第2子が18歳になった年度の3月末に、妻50歳で、遺族基礎年金は終了。

3.必要保障額のシミュレーションを活用してみよう

必要保障額の算出方法がわかっても、実際に計算するのは、むずかしいという人も多いでしょう。最近は、必要保障額のシミュレーションができる、生命保険会社のサイトもあるので、活用してみるのもおすすめです。

試しに、会社員の夫30歳、妻28歳(専業主婦)、子ども0歳、の条件で、何社かシミュレーションすると、必要保障額は約7,500万円になります。

妻が働いて得る収入を0円で試算しているので、もし、妻が年収100万円で30年間働くとすると、3,000万円分、妻の収入をもっと多く見積れるのであれば、さらに保障額を減らすことができます。実際の年収や生活費、住居費等、詳細を自分で入力できるシミュレーションサイトもありますので、いろいろ試してみるのもよいでしょう。

4.必要保障額は変わっていく

子どもが生まれて親が保険に加入する場合、子どもが生まれた時点での必要保障額が最も高くなり、その後年々下がっていきますが、第2子が生まれると、そこでまた上昇します。つまり、必要保障額は変わっていくわけです。ですから、第2子、第3子が生まれた時や、子どもが独立した後などは、加入している保険の保障額が適正かどうか、見直しをしていく必要があるといえます。

-

コラム執筆者プロフィール

浅川 陽子 (アサカワ ヨウコ) マイアドバイザー.jp®登録 - 大学卒業後、銀行に勤務。専業主婦を経て、2000年にCFPを取得。

相談業務・執筆の他、FP養成講座、市民講座、DC講習会、小学校・高校での金銭教育授業等、講師としての活動も多い。

得意分野は、ライフプラン、リタイアメントプラン、介護、確定拠出年金、金銭教育。

現在、日本FP協会神奈川支部副支部長。

ファイナンシャルプランナー 浅川 陽子

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()