生命保険って、いくら必要なの?~必要保障額の計算~

生命保険って、いくら必要なの?

生命保険って、いくら掛けたら良いのか分からないとお困りではありませんか?

実は、お客さまからの保険のご相談の中で一番多い質問がコレなのです。いくら保障額が必要かは、家族構成や価値観、生き方によって、個々に異なります。必要な生活費、住宅は持ち家なのか借家なのか、子どもの有無、子どもにどのような教育を受けさせたいのか、親と同居なのか、親の介護が必要か否か、親からの相続財産があるのか無いのか……これらの要因で、必要保障額は変わってきます。

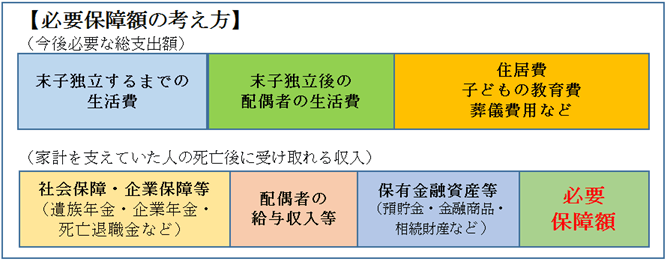

必要保障額とは?

必要保障額とは、家計を支えていた人が亡くなった場合等に、残された家族が今後生活していくために必要な費用のことをいいます。今は、共稼ぎで家計を支えている世帯も多く、片方に万一のことがあった場合に、生活が成り立たない世帯もあります。そのような世帯の場合は、夫婦それぞれに保障が必要になり、またそれぞれ必要保障額も異なります。保険金額を決める際には、必要保障額の計算が欠かせないことになります。

必要保障額は、今後必要な総支出額より、家計を支えていた人等が亡くなった後に受け取れる遺族年金等の収入や預貯金等を差し引いた不足額になります。つまり、不足金額を保険で補えば良いのです。今後必要な総支出額よりも、家計を支えていた人等の死亡後に受け取れる収入が多くなった世帯の場合は、念のために各年で再度確認し、困らなければ、保険での保障は必要ありません。

(今後必要な総支出額)-(家計を支えていた人等の死亡後に受け取れる収入等)=不足額=必要保障額

必要保障額の計算

資料:日本FP協会のホームページをもとに執筆者作成

では、参考例で計算してみましょう。

今回は世帯主:会社員の夫(41歳)が亡くなったと仮定しての計算例を参考にご紹介します。

末子独立までの生活費は、「現在の生活費の70%×末子独立時までの残年数」、末子独立後の妻の生活費は、「現在の生活費の50%×(妻の平均寿命87歳-末子独立時の妻の年齢)」で計算しております。

(前提条件)

- ・夫の年収:400万円

- ・毎月の生活費:20万円

- ・妻40歳(パート)年間:50万円

- ・子ども:1人 10歳

- ・死亡退職金:300万円

- ・金融資産:500万円

- ・遺族年金:約2,810万円

- ・中高齢寡婦加算:約980万円

- ・妻の老齢年金:約1,700万円

※住居は持ち家で住宅ローンを返済中。団体信用生命保険に加入。持ち家の現在の固定資産税評価額を2,000万円・住宅用地200平方メートル未満と仮定する。

(支出合計)

- ・生活費(子ども独立前):20万円×70%×12カ月×12年=約2,000万円

- ・生活費(子ども独立後):20万円×50%×12カ月×35年=約4,200万円

- ・住居費:団体信用生命保険により完済の為、住宅ローンの支払いは無くなる。

- 維持費:約915万円

- (内訳)

- 固定資産税・都市計画税:67,000円×47年=約315万円

- リフォーム費用:約600万円

- ・子どもの教育費:約1,000万円(小・中学校公立、高校私立、大学私立理系に進学したと仮定して算出)

- ・葬儀費用:約200万円

- ・予備資金:300万円(予備費は個々の希望により異なる。今回はあくまでも参考例)

総支出額:2,000万円+4,200万円+915万円+1,000万円+200万円+300万円=8,615万円

(収入合計)

- ・遺族年金:約2,810万円(遺族基礎年金および、遺族厚生年金合算)

- ・中高齢寡婦加算:約980万円(内訳)年間579,700円×{65歳-48歳(子どもが18歳時の年齢)}

- ・妻パート代:約1,250万円(内訳)年間50万円×(65歳-現在年齢40歳)

- ・妻老齢年金:約1,700万円(妻自身の老齢基礎年金)

- ・死亡退職金:300万円

- ・金融資産:500万円

総収入額:2,810万円+980万+1,250万円+1,700万円+300万円+500万円=7,540万円

(必要保障額)

8,615万円-7,540万円=1,075万円

必要保障額が1,075万円となりますので、この事例の場合は1,100万円の生命保険に加入していれば安心ということになります。この試算は、あくまで参考事例です。この参考事例の試算は、必要最低限の保障額となります。実際は、家族構成や価値観、生き方によって保障額も異なります。

なお、実際には自分で必要保障額を計算するには、少々難しいかもしれません。生命保険の加入時に、生命保険会社に算出してもらうと良いでしょう。しかしながら、保険会社によって試算される金額が異なる可能性もありますので、数字の内訳を確認されことをおすすめします。

必要保障額が分かることで他のことにお金が回せる

保険の掛け過ぎは、お金のムダ!しかし、保険の掛け無さ過ぎは、万一に備えられない。だからこそ、適正な金額の保険を掛ける必要があります。適正な金額とは、すなわち、必要保障額なのです。

「必要保障額の保険に加入すること=万一、お父さんが亡くなっても、お父さんがいた頃と同じ生活を送ることができること」を意味します。

しかし、必要以上に生命保険を掛け、家計に占める保険料負担が大きくなり過ぎると、住宅費用・教育費用・老後費用等の他に必要な資金準備に支障が出る恐れがあります。

保険は生命保険だけではありません。医療保険やがん保険、学資保険等、他にも備えが必要なこともあるでしょう。これらの保険料も合わせて、あなたの家庭に合った保障額で負担感のない適正な保険料にするためにも、必要保障額を知ることが大事ですね。

-

コラム執筆者プロフィール

伊藤 美恵 (イトウ ミエ) マイアドバイザー.jp®登録 - 元証券会社窓口、生命保険会社、企業の経理担当等を経て、独立開業。

現在は、相談業務を中心に、セミナー講師、執筆、企業の福利厚生員として活動。

専門分野は、生命保険・教育資金・住宅ローン・資産運用等、トータル的に家計の見直しをし、老後を視野に入れたプランニング。

ファイナンシャルプランナー 伊藤 美恵

※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

今すぐ相談したい方はこちら

![]()